Bientôt la fin du cash?

Aucun autre pays d’Europe que la Belgique n’enregistre autant de frustration par rapport à la disparition de l’argent liquide. Quelles sont les conséquences de la suppression du cash et quelles sont les solutions? Et pourquoi les autorités rêvent-elles d’un monde sans espèces?

La fermeture de nombreuses agences bancaires et la disparition de bon nombre de distributeurs automatiques sont clairement une source de frustration en Belgique. Ce n’est pas une association de défense des consommateurs qui l’affirme, mais la Banque centrale européenne (BCE). Dans sa dernière enquête, elle avance que de nos compatriotes s’émeuvent d’avoir du mal à se procurer du cash, et pas que dans les zones rurales. Selon ce rapport de la BCE, c’est bien en Belgique que les utilisateurs se plaignent le plus de la faible disponibilité des distributeurs. « Aucun autre pays d’Europe n’enregistre autant de plaintes concernant le manque de disponibilité des espèces ou ne voit le nombre de plaignants s’accroître aussi rapidement, commente-t-on à la Banque Nationale de Belgique (BNB). Lors des enquêtes, 27% de nos compatriotes ont épinglé la difficulté de se procurer des billets. »

LA DÉSERTIFICATION BANCAIRE AVANCE

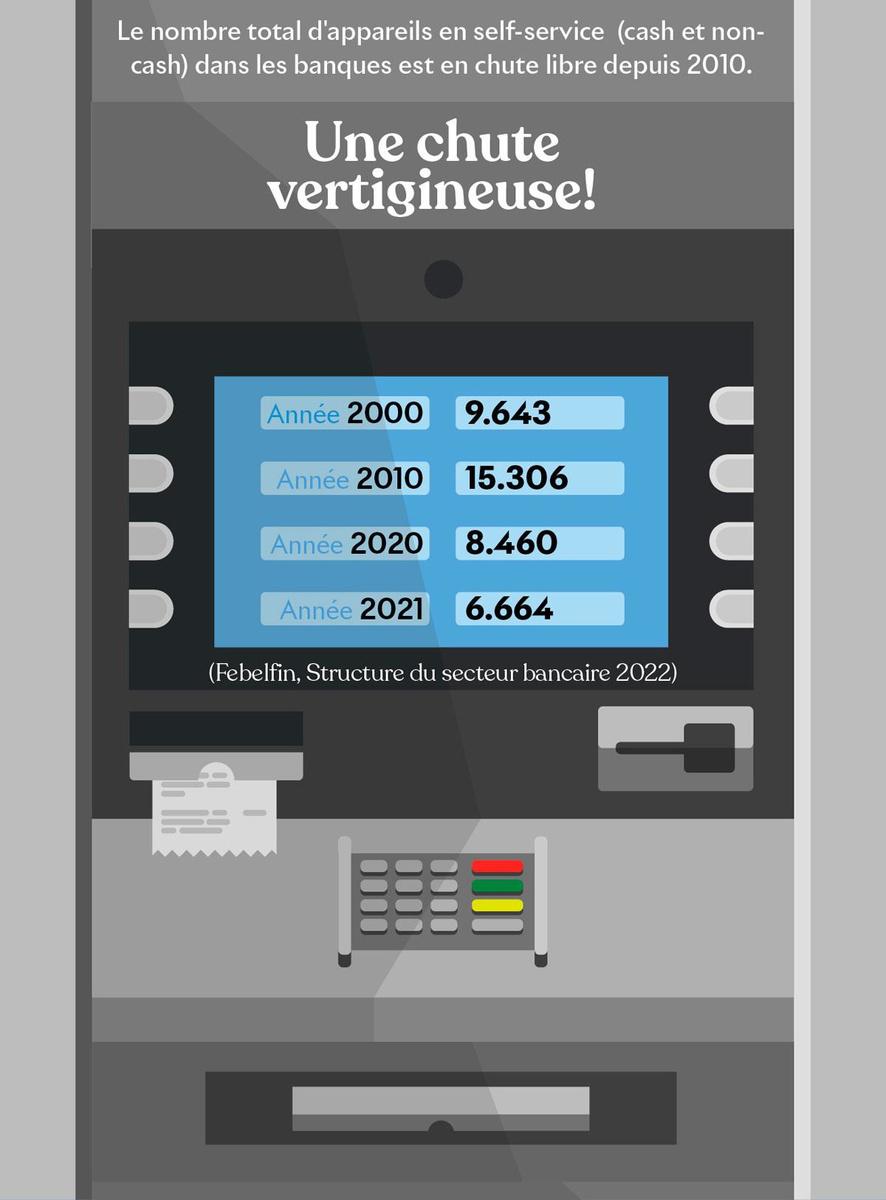

Près d’un Belge sur trois a donc désormais du mal à se procurer des billets. C’est 12% en plus qu’il y a trois ans! Logique, car, depuis trois ans justement, le nombre de distributeurs de billets mis à disposition de la population a connu une forte érosion, souligne la BNB. En parallèle, « le nombre d’agences bancaires poursuit sa baisse de manière accélérée sur tout le territoire, précise Anne Fily, autrice du rapport sur l’inclusion financière en Belgique 2022 (Financité). La Belgique aura perdu 50% de ses agences en dix ans, au rythme moyen de plus d’une fermeture d’agence par jour ces dernières années. Le nombre d’appareils permettant d’effectuer des virements et de consulter son compte dans les espaces de self-banking est en diminution constante. Plus de la moitié des appareils a disparu durant la dernière décennie. La Belgique est, avec les Pays-Bas, le pays de la zone euro qui a connu la plus forte baisse du nombre de distributeurs avec 489 distributeurs de billets par million d’habitants contre 807 appareils en moyenne dans l’ensemble de la zone euro. »

Peut-on vous refuser de payer en cash?

La réponse est non, car selon la loi, l’argent liquide demeure le premier moyen de paiement légal. Et donc, il ne peut être refusé sauf exception. Lesquelles? S’il s’agit d’un commerce entièrement automatisé et donc s’il n’y a plus personne pour encaisser.

Il existe également une question de proportion. Si au petit magasin du coin, vous achetez un soda avec un billet de 200 €, le commerçant pourra le refuser légalement. La règle est la suivante: un refus est légal si le montant est inférieur à 50% de la valeur du billet. Le commerçant pourra aussi décliner le paiement liquide si le billet est endommagé ou s’il pense que c’est un faux billet. Le refus du cash peut également être d’application lors de périodes exceptionnelles (ex. l’épisode Covid-19) pour des raisons de sécurité et d’hygiène.

Si le droit du consommateur à payer comme il l’entend n’est pas respecté, il peut déposer une plainte auprès du SPF économie: pointdecontact.belgique.be

PLUS DE DISTRIBUTEUR D’ARGENT DANS LE QUARTIER

La disparition du cash est symptomatique d’un problème plus vaste: celui de l’exclusion bancaire et de la digitalisation. Prenons l’exemple de cette lectrice qui s’occupe de l’administratif de sa mère de 81 ans et qui nous fait part de son désarroi. « Tout devient compliqué, dit-elle. Maman devait obtenir un SMS avec le code pin de sa nouvelle carte, mais elle était perdue avec cette démarche. Comme la banque près de chez elle a fermé ses portes, elle ne pouvait plus avoir une aide en face à face. Pareil pour le cash: il n’y a plus de distributeur d’argent dans son quartier. On pousse à fond vers le digital, vers le fameux argent dématérialisé, mais maman n’est pas à l’aise avec un ordinateur ou un GSM. En réalité, on crée toute une série de nouveaux exclus du système bancaire, des personnes qui sont pourtant toujours autonomes dans les autres domaines de leur vie. » Anne Fily a quantifié cette exclusion. Certes, « gérer son compte en ligne satisfait une grande partie de la clientèle. Mais ce n’est pas le cas de nombreux Belges: entre 2,4 millions et 2,9 millions de personnes n’ont pas recours à la banque numérique. »

14

C’est le nombre de communes belges, dont 12 wallonnes, qui ne disposent d’aucun distributeur de billets.

OSERIEZ-VOUS ENCORE JOUER AU CASINO?

Pourquoi en est-on arrivé là? Et quel serait l’intérêt de supprimer le cash et de pousser au tout numérique? Il y a d’abord une cause financière. Le coût du cash en Europe est évalué à 129€ par personne et par an. Cela comprend la production de la monnaie, sa distribution, sa récupération sécurisée. Supprimer le cash, c’est supprimer ces frais.

Supprimer le cash, c’est aussi contrôler ce que le citoyen fait avec son argent.

Une autre raison est celle du contrôle de nos dépenses par l’État. Supprimer le cash, c’est aussi contrôler ce que le citoyen fait avec son argent, parfois pour de bonnes raisons comme pour surveiller le financement des réseaux terroristes, maffieux, le blanchiment d’argent, voire le travail au noir... Raison pour laquelle en Belgique, il n’est déjà plus possible de payer des biens ou des services en cash au-delà de 3.000€. Mais attention aux dérives. Aux Pays-Bas, par exemple, le projet du gouvernement de stocker toutes les transactions bancaires supérieures à 100€ dans une grande base de données suscite l’indignation des organisations et des individus soucieux de la protection de la vie privée. Une telle mesure, si elle était appliquée, permettrait à des algorithmes d’associer officiellement dépenses, compte en banque et numéro de carte d’identité. Oseriez-vous encore jouer quelques euros au casino alors que vous envisagez de demander bientôt un prêt-auto ou rénovation à votre banque? Cette mesure n’ouvre-t-elle pas la porte à une surveillance de masse? Des clients néerlandais inquiets ont d’ailleurs commencé à retirer du cash de leur compte en banque. Ce qui a obligé la Rabobank à mettre en garde ces clients contre les « risques de l’argent liquide », notamment le vol, tout en leur demandant de retirer moins souvent de l’argent.

Trois bonnes raisons pour garder le cash

Diverses études démontrent qu’une majorité de citoyens ne veut pas vivre dans un monde sans cash pour toute une série de raisons.

1 Garder le contrôle sur son argent dans les tempêtes. Sans cash, si un État est en faillite ou surendetté, qu’est-ce qui pourrait l’empêcher d’imposer des intérêts négatifs sur les dépôts ou de se servir directement sur les comptes des citoyens? Ça s’est déjà passé à Chypre. Une des seules défenses du consommateur ordinaire en cas de crise consiste à retirer son argent. Cela deviendrait impossible dans une société sans cash. Et quid des risques de bug informatique ou de piratage si tout l’argent n’est plus qu’électronique?

2 Réduire l’exclusion financière. Tout le monde n’est pas aguerri aux nouvelles technologies des paiements électroniques. Chacun devrait garder le droit de payer ses courses (et le reste) comme il l’entend.

3 Préserver la démocratie. Avec la disparition de l’argent liquide, il sera plus facile pour des gouvernements mal intentionnés de contrôler les transactions financières de chaque individu et de leur interdire certaines dépenses. Science-fiction? Demandez aux opposants chinois s’ils peuvent encore s’acheter un billet d’avion? Et pourquoi les Allemands utilisent-ils encore énormément d’argent liquide? Peut-être parce qu’ils ont connu le nazisme et puis la Stasi en Allemagne de l’Est.

LE PARADOXE DE L’OEUF ET DE LA POULE

Il existe même une troisième raison pour laquelle l’argent liquide recule comme moyen de paiement, passant de 57 à 45% en Belgique en seulement trois ans. Selon Rodolphe de Pierpont, porte-parole de Febelfin (secteur financier), c’est parce qu’il existe la possibilité de payer autrement, notamment avec le sans-contact, son smartphone, etc. Et de constater que, depuis 2015, les retraits et montants aux distributeurs de billets vont en décroissant. Mais qu’est-ce qui est apparu en premier, l’oeuf ou la poule? Si le nombre de retraits diminue, alors on supprime des automates. Logique. Mais ne serait-ce pas l’inverse? Si on supprime des distributeurs des billets, alors le nombre de retraits diminue. Chacun jugera.

La Banque centrale européenne est au moins certaine d’une chose: « les confinements et les restrictions décidés en réaction au Covid-19 ont joué un rôle dans la perte d’engouement pour les paiements en espèces. » Autre certitude, l’argent liquide perd de son importance dans la vie de tous les jours malgré le fait que 6 citoyens sur 10 considèrent qu’il est toujours important d’avoir de l’argent dans ses poches. D’ailleurs, le portefeuille moyen du Belge contient encore 97€ en espèces en début de journée.

1966

Ce sont des « trous dans les murs » qui ont transformé la vie de milliards de personnes. L’homme qui est l’origine du code pin et du distributeur de billets se nomme James Good-fellow. Cet ingénieur écossais a développé cette invention, car les banques britanniques voulaient fermer leurs portes les samedis. Il fallait trouver donc un moyen de permettre aux clients de retirer de l’argent. C’est en 1966 qu’il a breveté la technologie du numéro d’identification personnel (PIN) et du guichet automatique bancaire.

QUELLES SONT LES SOLUTIONS?

Il est important de noter que la disparition de l’argent liquide n’est pas inévitable. Des solutions existent pour maintenir un équilibre. Nous en avons répertorié trois (sans pour autant être exhaustifs).

LÉGIFÉRER. Si le réseau de distributeurs de billets se réduit comme peau de chagrin en Belgique, c’est aussi parce que Belfius, BNP Paribas Fortis, KBC et ING ont uni leurs forces pour créer Batopin, un réseau de distributeurs automatiques neutres sous la marque « Bancontact » en lieu et place de leurs automates. Ce consortium veut arriver à un réseau de 2.240 automates d’ici fin 2024. Mais selon des calculs effectués par la BNB, Batopin va conduire à une perte de 40% du nombre de distributeurs sur le territoire. Batopin estime de son côté que 98,79% de la population belge disposera d’un distributeur automatique à moins de 5 km de son domicile. 5 km à... vol d’oiseau! Un autre problème a été soulevé par « Test Achats », c’est celui des frais. Prenons le compte de base KBC, les retraits en dehors de son réseau coûtent 50 cents. Or, KBC estime que Batopin ne fait pas partie de son réseau!

Le projet Batopin ne convainc pas tout le monde, loin de là. Le ministre de l’Économie a annoncé qu’une enquête de l’Autorité belge de la concurrence était ouverte suite à de nombreuses plaintes. Les banques devront démontrer que cet accord Batopin améliore véritablement les services fournis aux citoyens. À défaut, il faudra que la voie législative soit empruntée pour permettre à tous de disposer librement et aisément de son propre argent. Notons qu’en parallèle de Batopin, les banques Argenta, AXA, Crelan, Vdk et Bpost développent un autre réseau nommé Jofico.

177€

Si le nombre de distributeurs de billets diminue, le montant moyen retiré augmente: 177€ par retrait en 2021 contre 140€ en 2019).

PROMOUVOIR LE COMPTE UNIVERSEL. Le service bancaire universel a été adopté en 2021. Il s’agit de plafonner les tarifs des opérations bancaires manuelles pour les personnes non digitalisées, notamment en permettant un certain nombre d’opérations bancaires comme les retraits de cash, le virement papier ou l’envoi des relevés à domicile. Le hic, c’est que ce service est un échec, car la charte a été adoptée sous une forme non contraignante. Les banques n’en ont pas fait la promotion et les pouvoirs publics n’ont pas rempli leur rôle d’information et de promotion. Une partie de la solution pourrait venir de là.

DÉVELOPPER DES RÉSEAUX ALTERNATIFS. Idéalement il faudrait un distributeur de billets situé à une distance maximale à parcourir ne dépassant pas 2,5 km et avec un ratio d’un appareil pour 1.500 habitants. Une des solutions pour y parvenir serait le développement des réseaux alternatifs comme le compte Nickel (groupe BNP Paribas). Ce compte veut séduire 300.000 Belges d’ici quatre ans en s’appuyant sur un réseau proximité de plus de 1.300 points de vente sur tout le territoire, essentiellement des libraires pour commencer avant de lorgner vers d’autres commerces de proximité. Cette formule a déjà fait ses preuves en France (deux millions de clients) et en Espagne. Pas question de faire des placements ou d’avoir du conseil, il s’agit juste d’un service de base pour réaliser les opérations au quotidien. Il coûte 20€ par an auxquels s’ajoute la facturation d’opérations comme les retraits. Les trois premiers retraits par mois au départ d’un terminal chez le libraire sont gratuits. Tout retrait supplémentaire est facturé 0,5€. Et il y a des limites de retrait: par exemple 500€ par semaine.

Interdit de payer par carte en Italie?

En Scandinavie, seulement 15% des transactions sont encore réglées en liquide. A tel point que certains mendiants sont même équipés d’un moyen de paiement électronique! En Italie, c’est le chemin inverse qui est emprunté.

» Tetto al contante « , soit le plafond au retrait liquide en Italie, a fait les gros titres de la presse. Si la mesure prônée par l’extrême-droite italienne au pouvoir est adoptés, les commerçants pourront refuser les paiements par carte pour tout montant inférieur à 60€. Et le plafond des paiements en espèces passerait aussi de 1.000 à 5.000€.

L’Italie, troisième économie de la zone euro, n’arrive pas à rompre avec l’économie souterraine et reste très dépendante de l’argent liquide. Elle se situe au 25e rang européen sur 27 pour ce qui est du nombre de transactions par carte et par habitant.