Investir malin

Une économiste d’une grande banque, un directeur d’une plateforme d’investissement dans les entreprises locales et un... électricien. Ils donnent des pistes pour des placements « intelligents ».

« NE PAS PARIER SUR UN SEUL CHEVAL! »

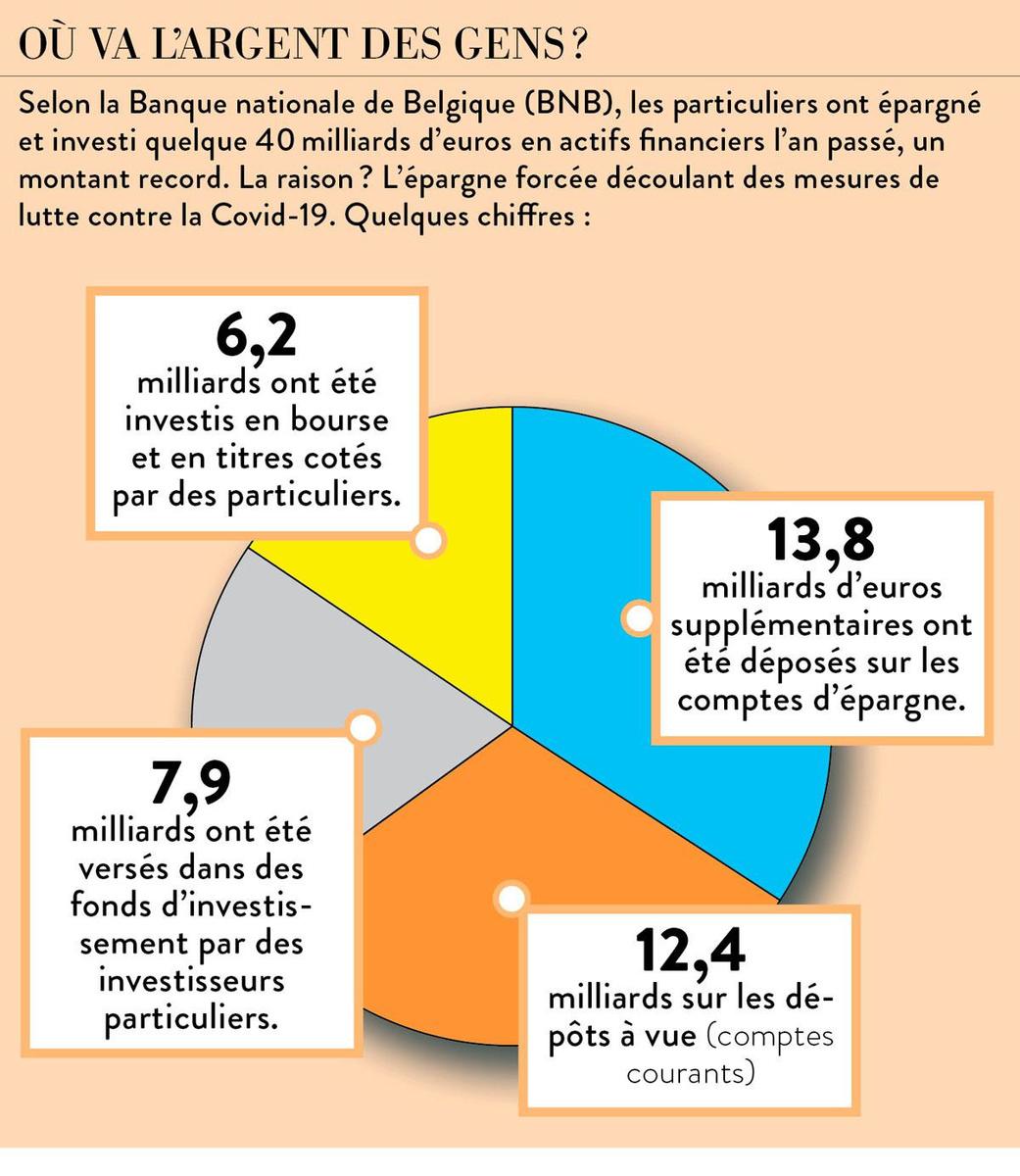

Que faire de son épargne forcée? Selon la dernière étude des économistes de la banque ING, au cours des trois premiers trimestres de 2020, quelque 20 milliards d’euros sont venus gonfler le patrimoine des Belges, un record! Le constat de la banque au lion est le suivant: la crise du coronavirus a incité les Belges à dépenser moins et à épargner davantage. La forte hausse de l’épargne est principalement observée chez les ménages au revenu le plus élevé. « L’épargne accumulée est avant tout de l’épargne forcée (pas de restaurants, peu de shopping, pas de vacances, pas de sorties). « Ce n’est donc pas de l’épargne de précaution », avance Charlotte de Montpellier, économiste chez ING Belgique. Bien entendu, cette épargne sera utilisée, selon le degré de confiance des ménages, en sortie de crise, ce qui va relancer la consommation en Belgique. Mais tout ne sera pas dépensé. Que vont faire les Belges de cet argent? L’investir, épargner malin?

Avec les actions, on devient propriétaire d’une partie d’une entreprise, mais elle peut faire faillite ou avoir des difficultés financières.

Le compte d’épargne réglementé offre du 0,11%. Espérer des rendements miraculeux comme par le passé relève de la chimère. « Il faut bien se rendre compte qu’il n’y a pas de miracle dans le contexte actuel. Les obligations d’État à 10%, c’est du passé », précise Charlotte de Montpellier.

Mais alors, comment faire fructifier ses économies quand les taux sont bas?

1. Garder entre 3 et 6 mois de revenus disponibles

« Tout d’abord, tout votre argent ne sera pas mobilisable et il faut prendre quelques précautions, précise l’économiste. Il faut toujours garder une poire pour la soif. On dit que théoriquement, il faut garder entre trois et six mois de revenus disponibles. On peut avoir un accident de voiture et devoir remplacer le véhicule ou des besoins en soins de santé très importants. D’où l’utilité d’avoir une réserve disponible facilement ».

2. Établir son profil d’investisseur

Ensuite, quelles sont les raisons et la durée d’un investissement? Remplir son profil d’investisseur, ce qui est une obligation légale en Belgique, va vous permettre de vous poser des questions et de vous positionner sur la manière de faire fructifier votre argent selon vos projets. Avez-vous besoin de liquidités d’ici trois, cinq ou quinze ans? Si vous désirez acheter une seconde résidence dans quelques mois, quel est l’intérêt de mobiliser son argent sur des années, par exemple? Il faut donc faire le point avec un professionnel.

3. Ne pas mettre tous ses oeufs dans le même panier

« Il ne faut pas se leurrer, pour avoir du rendement avec son argent, il faut prendre un minimum de risques, ajoute Charlotte de Montpellier. À défaut, l’inflation va vous manger vos intérêts. Mais quand on prend des risques, on vise toujours la diversification, c’est un des principes fondamentaux de l’investissement. La diversification peut se faire en fonction des classes d’actifs: argent disponible rapidement, actions, obligations, immobilier. Prenons l’exemple de la bourse (mais on aurait pu faire de même pour l’immobilier ou d’autres secteurs): on peut mener sa diversification au sein d’une même classe d’actifs. En achetant des actions, mais en décidant d’investir dans des secteurs et des zones géographiques différents. Car parier sur une seule action, c’est comme parier sur un seul cheval. Avec des actions, on devient propriétaire d’une partie d’une entreprise et cette dernière peut toujours faire faillite ou avoir des difficultés financières. La diversification est donc de mise. » Mais cela demande des compétences et pas mal de fonds. Une autre solution est de passer par des fonds gérés par des professionnels. Ils vont panacher eux-mêmes des paniers de valeurs mobilières (actions, obligations). Les investisseurs vont acheter des parts de paniers collectifs diversifiés. Des fonds peuvent garantir partiellement ou totalement le capital à l’échéance, moins les frais.

PLATEFORMES DE FINANCEMENT: C’EST INVESTI PRÈS DE CHEZ NOUS

Vous voulez aider l’entreprise qui fabrique des biscuits à côté de chez vous tout en diversifiant vos placements? C’est possible, c’est le principe du crowdlending. Les particuliers prêtent leur épargne aux PME de leur choix en échange d’un rendement qui va de 2% à 9% brut selon les projets. C’est un moyen de placer son argent dans l’économie réelle et locale. Avec ou sans risques. Les entreprises se financent par ce biais pour financer leur croissance, leurs projets de développement, des investissements divers et variés... Il existe des plateformes de financement alternatif, agréées par la FSMA (l’Autorité des services et marchés financiers). Leur dessein: recueillir l’argent des investisseurs à partir de 100 ? et jusqu’à des milliers d’euros et les rétrocéder ensuite pour des projets d’entreprise. Frédéric Lévy Morelle, qui répond à nos questions, est le fondateur et patron d’une de ces plateformes. Il s’agit de Look&Fin, le leader belge du financement participatif. Elle existe depuis plus de 8 ans et elle a dépassé les 100 millions d’euros levés pour financer les projets de 350 entreprises via sa plateforme. Quelque 55 millions ont déjà été remboursés dont 10 millions d’euros d’intérêts. Elle dispose d’une communauté de 30.000 membres. La plupart des projets recueillent les fonds en quelques minutes, voire quelques... secondes.

Pouvez-vous donner un exemple de levée de fonds?

La Maison Dandoy, bien connue des amateurs de biscuits, a fait appel à Look&Fin pour financer le tout premier prêt Proxi (voir plus bas) auprès des particuliers bruxellois. Dandoy voulait accéder au crédit aux meilleures conditions et renforcer sa trésorerie de l’ordre de 300.000 ?. Des particuliers l’ont permis au départ de notre plateforme. Ce type d’investissement est risqué? Pas nécessairement. Il existe trois types de produits: sécurisé, équilibré et dynamique. Pour le placement sécurisé, le prêteur bénéficie d’une assurance de son capital placé, ce qui veut dire qu’en cas de défaut de la PME, il sera remboursé du capital restant dû. Il bénéficie alors d’un rendement brut compris entre de 2 à 2,5% l’an, un rendement global intéressant si on le compare au compte d’épargne ou à la branche 21.

Un rendement brut, c’est-à-dire?

Il n’y a pas de frais de gestion pour les particuliers ni de droit d’entrée. Ce sont les entreprises qui financent le fonctionnement de la plateforme. Comme bien d’autres placements, il faut néanmoins compter un précompte mobilier de 30% sur les intérêts perçus, pas sur le capital donc.

Pour en revenir à l’exemple de la biscuiterie Dandoy, s’agit-il d’un placement à capital garanti?

En partie seulement. Le prêteur dispose d’une garantie partielle du capital et d’un rendement de l’ordre 3,5% à 6%. Cela s’inscrit dans les dispositifs de prêts aux PME soutenus par les régions. Il s’agit du prêt Proxi à Bruxelles, du prêt Coup de pouce en Wallonie et le Winwinlening en Flandre. Le prêteur reçoit un crédit d’impôt de 2,5% à 4% par an sur le montant prêté ainsi qu’une garantie de la Région à hauteur de 30% à 40% sur son capital. Donc, en de défaut de paiement de l’entreprise, le capital du prêteur sera ainsi garanti et indemnisé à hauteur de ces pourcentages.

Il y a aussi des placements plus rémunérateurs, mais alors sans garantie de capital...

Tout à fait, si la prise de risque est maximale, les rendements sont aussi plus élevés, de l’ordre de 6 à 9%. 50% des prêteurs de Look&Fin ont un TRI (un taux de rentabilité interne, l’indicateur pour mesurer la pertinence d’un projet) supérieur à 6%. Pour lisser le risque, et ne pas mettre tous ses oeufs dans le même panier, nous recommandons aux particuliers de se constituer un portefeuille, c’est-à-dire de mettre une somme de 10.000?, par exemple, sur une quinzaine de dossiers plutôt que de mettre cette même somme sur une seule PME. Pour chaque dossier, avant de prêter, le prêteur particulier peut consulter une note détaillée sur la société qui emprunte et la durée du prêt.

Et, justement, quelle est cette durée?

Les prêts ont une maturité de maximum 5 ans. Mais ils sont en moyenne de 36 mois chez nous. Le prêteur ne pourra pas réclamer son argent durant cette période, mais il va toucher chaque mois, sur 36 mensualités par ex., la partie équivalente de son patrimoine investi ainsi que les intérêts.

PANNEAUX PHOTOVOLTAÏQUES: PRODUIRE SON PROPRE « CARBURANT », LE BON PLAN

Comme placer son argent ne rapporte plus rien, ou si peu, les Belges se tournent vers des placements alternatifs. Dans d’autres éditions, nous avions bien entendu évoqué l’immobilier, l’or mais aussi le marché de l’art ou du vin... Et si produire son propre « carburant » pour alimenter sa nouvelle auto électrique était le nouveau bon plan? Le rendement de panneaux solaires sur son toit est estimé à 15% par an durant minimum 25 ans. Il n’est que de 0,11% sur un compte d’épargne.

« J’ai fait quelques calculs, détaille Piet Cortier, responsable e-mobility chez l’électricien Engie. Pour une installation moyenne de panneaux photovoltaïques de 4 à 5 kWc de puissance sur le toit de son habitation, l’investissement sera de plus ou moins 5.500 ?. Et il faudra jusqu’à neuf années (variables selon les régions) pour récupérer cet investissement. Ce n’est déjà pas mal, car par la suite l’électricité produite sera gratuite. Mais on estime que le retour sur investissement sera réduit de deux années si l’électricité produite à la maison sert aussi à alimenter en partie un véhicule électrique. J’ai pris l’hypothèse, pour ce calcul, d’une voiture qui va consommer annuellement 3 mégawattheures et qui va parcourir une moyenne de 15.000 kilomètres. La moitié des recharges sera effectuée sur le parking du travail ou sur la voie publique. »

« On peut aussi imaginer un investissent avec une batterie domestique pour augmenter son autonomie en énergie, poursuit Piet Cortier. L’investissement reviendra alors à un peu plus 9.000 ? (6.400 ? avec les subsides en Flandre). Et on estimera également que le retour sur investissement sera diminué de 2 années en combinaison avec une voiture électrique. »

Notons que le parc automobile va très vite passer à l’hybride ou à l’électrique dans les années qui viennent. Le ministre des Finances Vincent Van Peteghem a dévoilé son projet de faire totalement disparaître, en 2026, l’avantage fiscal pour les voitures de société à carburant fossile. Les voitures électriques resteront en revanche déductibles à 100%. Le parc automobile belge compte à lui seul un million de véhicules de société.

Le nouvel amour des belges pour les actions

Plus de 6 milliards d’euros ont été investis par les ménages belges dans des actions cotées en bourse. Des flux trimestriels d’une telle ampleur vers les actions cotées n’avaient pas été observés depuis le quatrième trimestre 2009. Comment l’expliquer? « Les flux vers les actions cotées ont fortement augmenté avant tout en raison d’un regain d’activité des investisseurs, probablement grâce à davantage de temps disponible pour faire des transactions boursières et une volonté de profiter des fluctuations des marchés financiers », explique Charlotte de Montpellier.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici