Acheter sur plan, le bon... plan?

L’achat immobilier sur plan gagne en puissance. Une formule qui a ses avantages et ses inconvénients.

Plusieurs maisons vont sortir de terre ici, pas loin de l’autoroute, explique le commercial d’une entreprise de maisons clé sur porte. C’est un coin assez recherché, un nouveau lotissement avec des maisons deux et trois façades. Tenez, ce lot-là est à 295.000 ? hors frais, celui-ci est à 279.000 ?, celui-là est à 293.000 ? ». Mais comment expliquer ces différences de prix pour des maisons identiques?

« C’est la loi de l’offre et de la demande, répond le vendeur. Prenez cette maison, elle est située dans le cul-de-sac. Il y a moins de trafic, donc c’est plus cher pour un bien identique. L’exposition au soleil, le passage, les vis-à-vis et bien entendu la taille du jardin... Plusieurs critères interviennent dans la fixation de nos prix. » Il en va de même pour l’achat d’un appartement sur plan: l’étage influence largement le prix d’un logement, entre autres.

PERSONNALISABLE

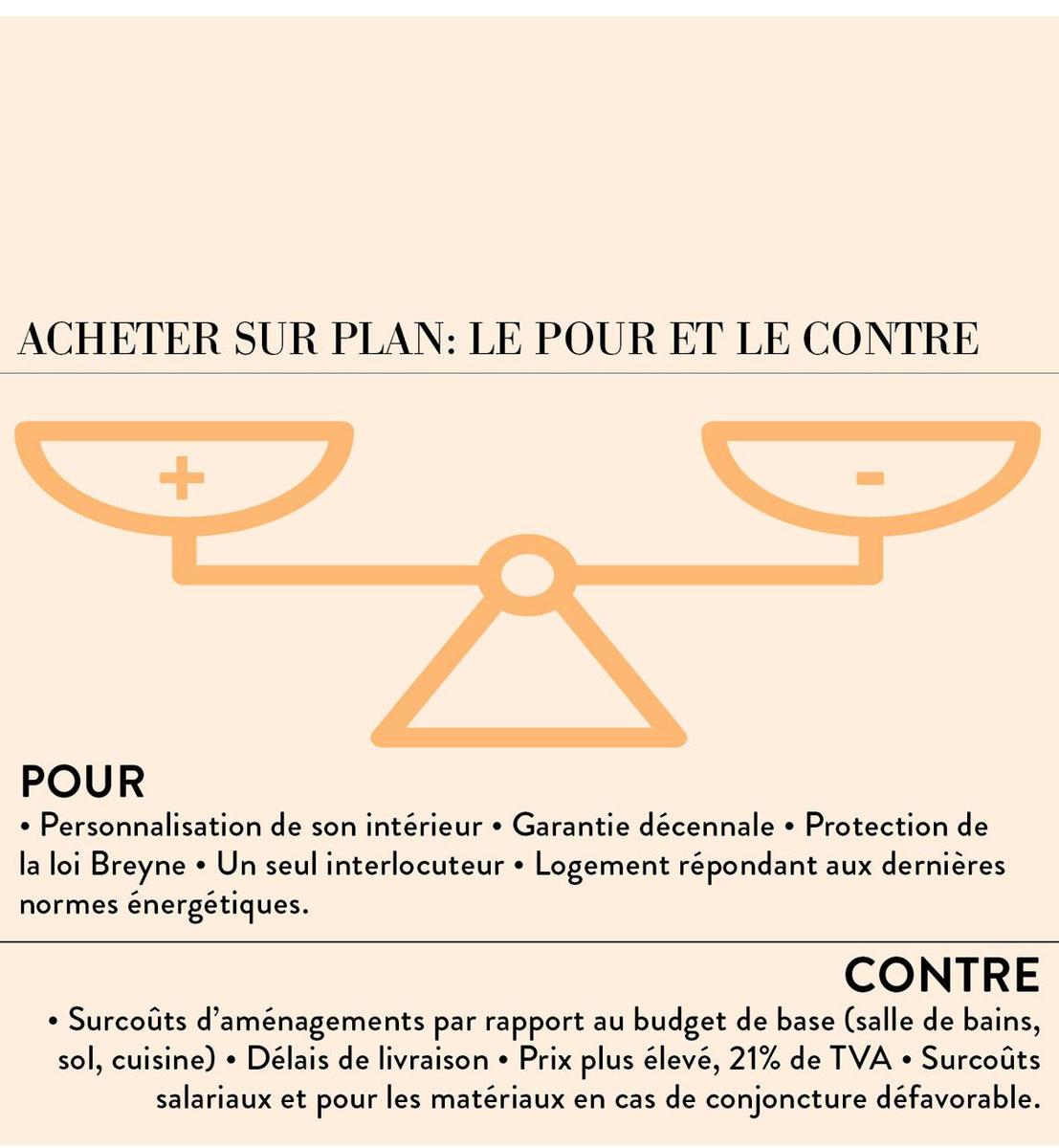

Acheter sur plans? Il s’agit d’une pratique de plus en plus courante en raison de l’offre de logements neufs (et en particulier des appartements neufs) et la possibilité de faire du sur- mesure à l’intérieur. Les acquéreurs vont décider de l’agencement des lieux en dehors des structures portantes, par exemple prévoir une chambre supplémentaire, aménager la cuisine selon leurs goûts, opter pour une douche plutôt qu’une baignoire, etc. Seul l’aspect extérieur de l’habitation est figé dans un projet global.

PERMIS & ASSURANCES

Le client est déchargé du processus de construction. Le promoteur s’occupe du permis d’urbanisme, du suivi du chantier, des assurances. Il ne faut donc pas contracter des assurances comme lorsqu’on débute un chantier de rénovation ou de construction.

DÉLAIS

Il faut en moyenne 18 mois entre la signature du compromis et la livraison provisoire de l’habitation. Et, en attendant, l’acquéreur doit continuer à se loger. Ce qui représente souvent un double coût s’il a encore un prêt sur les bras ou un loyer à honorer.

Quant au délai d’exécution, il faudra y être particulièrement attentif. Car les contrats mentionnent que la période d’exécution est prolongée durant les congés du bâtiment ou en cas d’intempéries. L’acheteur est en réalité bien démuni face à cela, même si les dates de début et d’achèvement/ou de réception sont mentionnées dans le contrat. En la matière, l’astuce, serait de calculer en jours calendrier et non ouvrables. Sachant qu’un jour ouvrable vaut deux jours calendriers, cela évitera les mauvaises surprises.

L’autre astuce pour réduire le délai entre la signature du contrat de vente et la remise des clés serait d’opter pour un programme immobilier déjà bien en travaux ou de choisir un bien immobilier neuf en livraison immédiate. Le hic, c’est que les endroits les plus prisés partent comme des petits pains.

INDEMNITÉS EN CAS DE RETARD?

Et si malgré tout, les dates en jours ouvrables n’ont pas été respectées, donc en dehors des intempéries et des circonstances exceptionnelles comme le gel mentionnées dans le contrat, que se passe-t-il? L’acquéreur pourra contractuellement prétendre à indemnités de retard. Mais en réalité, c’est une maigre consolation. Car ces indemnités sont calculées par jour de retard et selon le prix du marché de la location.

Le conseil est donc le suivant: quand c’est possible bien entendu et que vous êtes en position de force, vous devriez faire ajuster votre contrat par un avocat spécialisé. C’est un surcoût, certes, mais qui devrait vous faire gagner de l’argent en cas de soucis. Ce spécialiste tiendra compte de tous les préjudices en votre défaveur. On pense aux mensualités d’un prêt hypothécaire, d’un double loyer, voire de l’annulation du déménagement.

ATTENTION AUX SURCOÛTS!

Dans la théorie, le promoteur immobilier doit respecter le prix convenu. Dans la pratique, il peut facturer plus que prévu. Dans quels cas? L’indexation du prix des matériaux, des salaires et des charges sociales. Par exemple, on s’attend à une hausse des salaires de 2,7% en 2022. Bois, sols en vinyle, peintures, matériaux isolants, tous les prix de ces matériaux sont en train d’exploser. Que faire face à cet écueil? Quand c’est possible, et selon l’avocat spécialisé Vincent Sagaert, il faudrait idéalement bétonner son compromis. À défaut, les coûts additionnels pourraient méchamment grever votre budget.

21% DE TVA

Cela fait dix ans que l’achat d’un terrain et la construction d’un bien neuf sont soumis à une TVA de 21%. Une somme loin d’être négligeable et qui plombe bien des rêves de propriétés. Le prix au m2 des logements neufs achetés sur plan est bien plus élevé que dans l’ancien. Le calcul doit cependant être réévalué sur le long terme puisqu’un logement neuf, sauf gros couacs, permet des économies d’énergie et de travaux de rénovation. Ceux qui vendent sur plan vous rappelleront aussi que les dernières normes en matière de performance énergétique (bâtiment moins énergivore) et d’isolation phonique seront respectées.

GARANTIES

Il existe deux phases de garantie: la première garantie d’une année concerne les petits problèmes comme un carrelage fissuré. C’est pourquoi un an doit s’écouler entre la réception provisoire et la réception définitive du bâtiment. La seconde garantie est décennale à compter de la réception provisoire. L’acquéreur dispose d’un recours, contre le vendeur, l’architecte et l’entrepreneur pour les problèmes de stabilité et d’étanchéité.

ET SI L’ENTREPRENEUR FAIT FAILLITE?

La loi Breyne (pour un bien à destination principalement de logement) stipule que les entrepreneurs agréés doivent constituer un cautionnement à hauteur de 5% du prix total de l’habitation. Cette garantie est fournie par voie de caution bancaire. Le vendeur ou l’entrepreneur doit verser cette caution bancaire qui prémunit l’acheteur contre une éventuelle insolvabilité dans le cas d’inachèvement des travaux.

Cette même loi Breyne fixe des modalités de paiement strictes et la limitation des acomptes: aucun paiement ne peut être exigé avant signature du contrat et l’acompte ne doit pas dépasser les 5% de l’ensemble. Le prix est défini dans le compromis et/ou l’acte de vente. Le paiement s’effectue par tranches successives, selon l’avancement des travaux qui devra être certifié par l’architecte.

Exemple de paiement par tranche:

? 5% d’acompte

? 30% à l’achèvement des fondations,

? 50% à l’achèvement du plancher haut du rez-de-chaussée,

? 65% à l’achèvement du dernier plancher haut,

? 70% à la mise hors d’eau,

? 80% à l’achèvement des cloisons et à la mise hors d’air,

? 90% à l’achèvement de tous les travaux d’équipement, plomberie, chauffage,

? 95% à l’achèvement de l’immeuble.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici