Un salaire d’appoint pour arrondir ses fins de mois

Crise énergétique, inflation, etc., les temps sont durs. Il n’est donc pas surprenant que de plus en plus de personnes cherchent un travail d’appoint pour arrondir leur fin de mois, tout en limitant les prélèvements sociaux et fiscaux.

Le Service fédéral des Pensions a énoncé des règles claires pour ceux qui veulent continuer à travailler à la retraite. Mais vous pouvez aussi arrondir vos fins de mois quand vous travaillez encore. Voici comment faire pour que votre net soit le plus élevé possible...

Vous travaillez

Votre employeur doit respecter les règles relatives au temps de travail et ne peut vous demander de prester plus d’un certain nombre d’heures par jour. Mais rien ne vous empêche de travailler pour un autre employeur en plus. Votre salaire pour votre travail supplémentaire s’ajoutant à votre salaire normal, le taux marginal d’imposition (le plus élevé) s’applique. Jusqu’à fin 2020, vous pouviez gagner jusqu’à 6.000€ (montant de base) de revenus d’appoint exonérés d’impôts pour certaines activités: travail associatif, services occasionnels entre particuliers ou plateformes d’économie collaborative. Ce régime a été supprimé. Il est encore possible d’obtenir un revenu complémentaire à des conditions avantageuses – à savoir sans cotisations sociales personnelles et avec peu ou pas d’impôts – dans le cadre d’un flexi-job, du travail associatif (limité) ou de l’économie collaborative (via une plateforme). Vous conserverez alors un revenu net plus important de votre activité complémentaire si vous respectez l’ensemble des conditions.

Travail associatif

Dans le cadre du travail associatif, vous pouvez prester jusqu’à 450 heures dans le secteur sportif et 300 heures dans le secteur socioculturel sans cotisations ONSS. Conséquence de cette exemption, ces revenus ne vous donnent pas droit à une pension. Vous ne payez que 10% d’impôts, à condition que le montant brut des revenus que vous avez perçu ne dépasse pas 6.540€ par an (montant indexé de 2022). Vous avez dépassé ce plafond? Ces revenus sont alors considérés comme des revenus professionnels, imposés aux taux ordinaires. Infos: travailassociatif.be.

Droit à une pension complémentaire?

OUI

- si vous travaillez encore et que votre revenu d’appoint provient d’un travail régulier ou d’un flexi-job

NON

- si vous travaillez encore et obtenez un revenu d’appoint dans le cadre du travail associatif ou de l’économie collaborative

- si vous êtes pensionné. Vos revenus complémentaires ne vous donneront pas droit à une pension plus élevée étant donné que vous avez déjà pris votre retraite.

Économie collaborative

Vous ne payez pas de cotisations ONSS sur vos revenus, qui ne vous ouvrent pas de droit à la pension. Vos revenus issus de l’économie collaborative sont imposés depuis 2021 au taux de 20% après déduction de frais forfaitaires de 50%. Les plateformes agréées doivent retenir le précompte professionnel sur vos revenus.

Flexi-job

Si vous avez travaillé à au moins 4/5 pour un employeur tiers au cours des trois derniers trimestres, vous pouvez exercer un flexi-job. Vous ne payez pas d’impôts ou de cotisations sociales sur les revenus de votre flexi-job. Bien que vous ne payiez pas de cotisations sociales, votre flexi-salaire est pris en compte pour le calcul de votre pension. Ce n’est pas le travail effectué, mais le secteur d’activité dont il est tenu compte. Outre l’horeca et le commerce de détail (boulangerie, salon de coiffure...), vous pouvez désormais travailler dans le cadre d’un flexi-job dans un cinéma, dans le secteur du spectacle (par exemple au guichet d’une compagnie de théâtre), ou pour une fonction de support dans le domaine des soins de santé. Pour ce dernier type de flexi-job, le salaire horaire est fixé depuis le 1/1/23 à min 14,29€ et 1,10€ de pécule de vacances, soit un total de 15,39€ par heure. Pour les autres secteurs, le min est de 11,81€ par heure.

Un 65+ actif sur cinq exerce un flexi-job

Selon des données de l’Office national de sécurité sociale, pour le deuxième trimestre 2022, les flexi-jobs sont plus populaires que jamais. Les derniers chiffres d’Acerta, qui tiennent également compte du troisième trimestre 2022, montrent que dans les secteurs où le flexi-job est autorisé, 16% du personnel est désormais constitué par des travailleurs en flexi-job. Le secteur de l’horeca reste en tête: 21,4%.

« ll est frappant de constater que 17% des flexi-jobs sont occupés par des 65+. Ils constituent ainsi le deuxième groupe le plus important de travailleurs flexibles après les 25-35 ans (33%), analyse Nele Mertens, expert juridique chez Acerta Consult. Sur l’ensemble des 65+ actifs, une personne sur cinq (19,3%) a un flexi-job. Il s’agit du pourcentage le plus élevé de tous les groupes d’âge. »

Comment expliquer qu’autant de 65+ exercent un flexi-job? « Il y a souvent un besoin financier, mais l’aspect social est également important. On est occupé et on rencontre des gens. Beaucoup de 65+ voulant rester actifs apprécient aussi la formule du flexi-job, car elle leur permet de faire quelque chose de différent de ce qu’ils faisaient durant leur carrière. »

On ne paie pas de cotisations sociales (et pas d’impôts) sur le salaire d’un flexi-job. De plus, cela permet de se constituer certains droits sociaux. Mais ce dernier point ne concerne que les 65+ qui travaillent encore. « Une fois que vous avez demandé votre retraite, vous pouvez accepter un flexi-job, mais cela n’augmentera pas votre pension. Si vous n’êtes pas retraité, cette constitution de droits sociaux est toujours importante. Supposons que vous travaillez à 4/5 et que vous tombez malade, vous ne recevrez une indemnité de maladie que pour quatre jours. Si vous avez un flexi-job chez un autre employeur le cinquième jour, vous aurez droit à une indemnité de maladie pour cinq jours, même si vous ne payez pas de cotisations ONSS pour le cinquième jour. Il en va de même pour votre pension. »

Indépendant à titre complémentaire

Si vous êtes salarié au moins à mi-temps ou effectuez au moins la moitié d’un temps plein en tant que fonctionnaire, vous pouvez arrondir vos fins de mois en travaillant comme indépendant à titre complémentaire. Ce statut est moins avantageux, car vous payez des cotisations sociales, qui ne vous donneront pas droit à une pension supplémentaire. Ce n’est que si vous payez des cotisations sociales complètes (comme une activité principale) pour votre activité complémentaire que vous pouvez constituer des droits de pension.

Vous êtes pensionné

Lorsque vous percevez une pension, le Service fédéral des pensions garde un oeil sur vos revenus complémentaires.

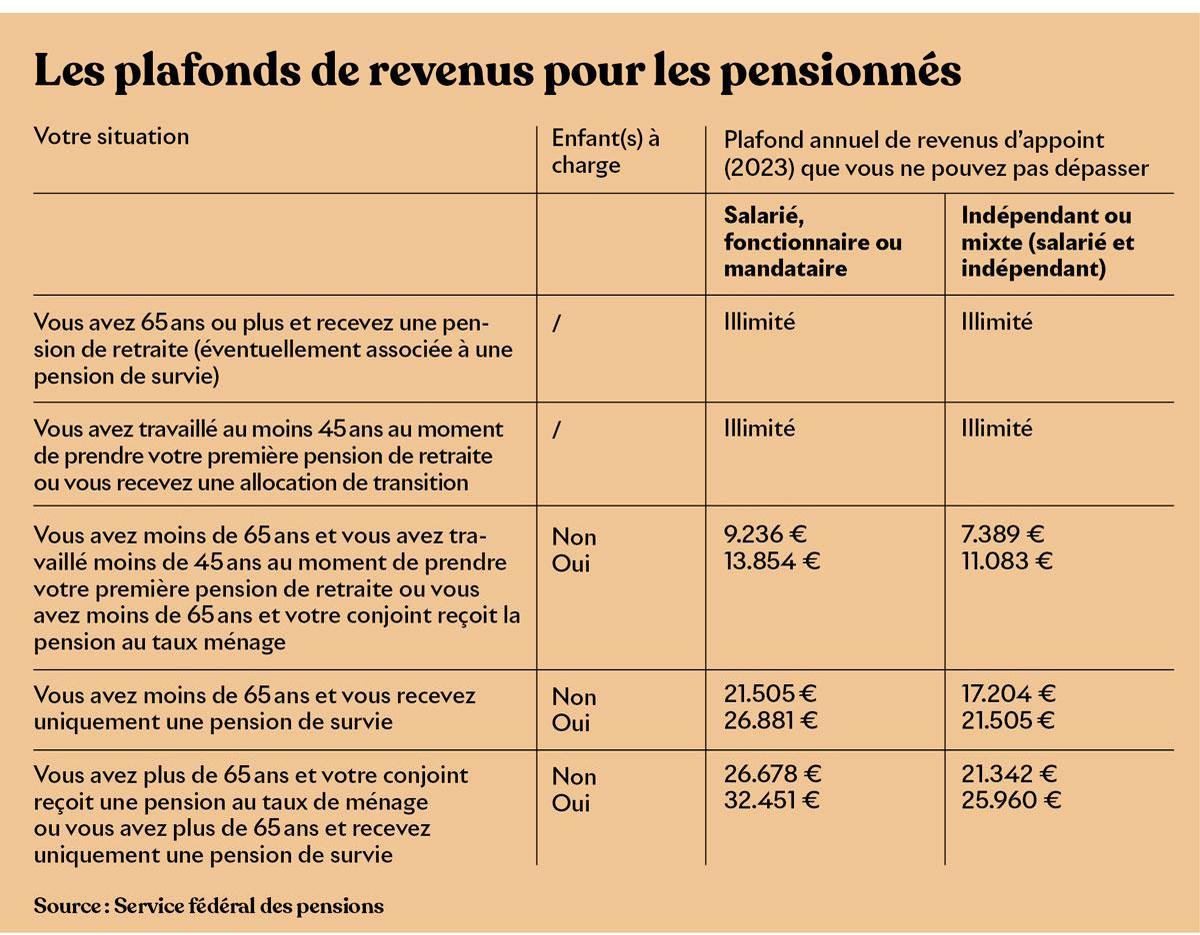

Limites de revenus à la pension

Vous pouvez gagner autant que vous voulez en plus de votre pension à partir de 65 ans ou si vous avez travaillé pendant au moins 45 ans. Si vous ne remplissez pas l’une de ces conditions, votre revenu d’appoint est plafonné. Le montant exact varie selon votre situation familiale (enfants à charge ou non), selon que vous travaillez en tant que salarié/fonctionnaire ou indépendant, et suivant le type de pension que vous percevez (pension de retraite, pension de survie). Voir tableau ci-contre.

Si vous gagnez plus que le plafond autorisé, votre pension sera rabotée, voire supprimée, pour l’année où vous gagnez trop. La sanction dépend du pourcentage de dépassement de la limite autorisée. Si le dépassement est inférieur à 100%, votre pension sera réduite du pourcentage que vous avez gagné en plus: par exemple, si votre revenu d’appoint dépasse de 12% le plafond autorisé dans votre situation, votre pension sera réduite de 12%. Si vous dépassez de plus de 100% le plafond autorisé, votre pension sera suspendue pour toute l’année civile. Vous devrez donc la rembourser intégralement l’année suivante.

Devez-vous déclarer votre travail d’appoint?

En principe, en tant que pensionné, vous ne devez pas déclarer votre activité professionnelle au service des pensions, sauf avant le premier versement de votre pension, si vous exercez un mandat politique ou autre, si vous travaillez à l’étranger ou si vous exercez une activité scientifique ou artistique. Dans tous ces cas de figure, vous devez déclarer votre activité au Service fédéral des pensions si vous percevez des revenus complémentaires en tant que salarié ou fonctionnaire et à l’INASTI si vous percevez des revenus complémentaires en tant qu’indépendant. Vous devez utiliser le formulaire modèle 74 que vous pouvez demander au numéro gratuit 1765.

Cotisations sociales et impôts

Vous êtes imposé et devez payer des cotisations sociales sur vos revenus d’appoint, même si ces derniers ne vous donnent pas droit à une pension supplémentaire! Quand vous êtes retraité et recevez une pension, vous pouvez bénéficier d’une réduction d’impôts, car vous percevez un revenu de remplacement. Mais cet avantage fiscal est progressivement réduit si vos revenus dépassent un certain plafond. Il peut ainsi être supprimé si vous recevez une pension élevée ou si vous avez d’autres revenus en plus de votre pension. Ce qu’il vous reste en net de votre revenu d’appoint dépend donc en partie de la suppression progressive de cette réduction d’impôts. Pour savoir combien d’impôts vous paierez, effectuez une simulation, par exemple via l’application Tax Calc du SPF Finances.

Eddy Janssens, flexi-travailleur: « Je n’arrive pas à rester en place »

Eddy Janssens, 70 ans, est pensionné depuis peu. Durant les trente dernières années de sa carrière, il a travaillé à l’école des entraîneurs de Sport Vlaanderen. Lorsqu’il travaillait encore, il n’était pas rare de le retrouver plateau à la main à une réception ou un événement le week-end. Et il a continué à le faire. Il a troqué son contrat de travail régulier pour un flexi-job en tant que pensionné par le biais d’une agence d’intérim. Comme il a dépassé l’âge de 65 ans, son revenu d’appoint n’est plus limité. « Je n’arrive pas à rester en place, s’amuse le septuagénaire. C’est la principale raison pour laquelle je continue à travailler occasionnellement. Être occupé, rencontrer des gens, c’est ce qui compte pour moi, bien plus que les revenus complémentaires. Je suis parfois serveur, mais il serait plus exact de me qualifier de maître d’hôtel car j’assure la nécessaire coordination entre la cuisine et la salle. Étant donné que je fais cela depuis longtemps, un lien de confiance s’est tissé avec les clients, les différentes personnes que je sers. Je sens qu’il y a beaucoup de respect, ce qui est aussi très important. Je me vois bien faire cela pendant un certain temps encore. »

Dans le cadre d’un flexi-job?

Si vous êtes pensionné, les conditions sont plus souples si vous souhaitez exercer un flexi-job (évidemment, il n’est pas question d’exiger que vous travailliez à au moins 4/5). Il suffit que vous ayez atteint l’âge légal de la pension ou que vous soyez inscrit au cadastre des pensions pendant au moins deux trimestres. Vous pouvez donc également exercer un flexi-job si vous êtes prépensionné (vous avez moins de 65 ans et remplissez les conditions). Comme pour les travailleurs, vous ne payez pas de cotisations sociales ou d’impôts sur votre flexi-salaire. Mais attention, si vous avez moins de 65 ans ou si vous n’avez pas travaillé pendant 45 ans, vous devez garder un oeil sur les plafonds de revenus fixés par le Service fédéral des pensions!

Pour davantage d’informations, vous pouvez téléphoner au numéro gratuit 1765, peu importe le régime (fonctionnaire, salarié ou indépendant) dont vous dépendez, ou surfer sur sfpd.fgov.be.