Travailler après la pension, cela en vaut-il vraiment la peine ?

Ils ont 60, 70, 80 ans et travaillent toujours... Ils se disent « pensionnés mais pas retraités ». Le contact social, la passion du métier, la peur de l’ennui ou le besoin d’arrondir leurs fins de mois... Autant de raisons qui poussent les pensionnés à travailler.

En 2015, plus de 73.000 salariés et 23.000 fontionnaires pensionnés ont exercé une activité autorisée. Cela représente à peu près 5 % de ces pensionnés. Du côté des indépendants qui travaillent au-delà de l’âge de la pension, leur nombre ne cesse d’augmenter. Ils sont passés de 60.000 en 2006 à plus de 93.000 en 2015, qu’ils bénéficient ou pas d’une pension. Selon l’Institut national d’assurances sociales pour travailleurs indépendants (Inasti), les plus de 65 ans représentaient 11,7 % des indépendants fin 2015. Pour l’anecdote, l’Inasti recense 81 indépendants qui ont entre 95 et 100 ans et neuf centenaires !

Il s’agit souvent de professions libérales : médecins, avocats, comptables, architectes ... Leur métier n’est pas très » physique » et ils aiment ce qu’ils font. Il y a aussi beaucoup de commerçants qui ne trouvent pas de repreneurs et/ou qui ont du mal à joindre les deux bouts vu la modicité de la pension légale. Par contre, ce sont rarement des ouvriers en bâtiment ou des métiers plus pénibles, et donc plus difficiles à exercer au-delà de 65 ans.

Quand le politique s’implique

Le gouvernement en place prône le fait de travailler après l’âge de la pension, et ce aussi longtemps que possible. Cet été, le Conseil des ministres a approuvé une nouvelle mesure. Toute personne qui travaille plus de 45 ans aura désormais droit à une pension plus élevée. Pour les pensions commençant après le 1er janvier 2018, toutes les années effectives entreront en compte. Par contre, attention si vous êtes pensionné et que vous travaillez quand même. Ce travail ne sera pas pris en compte dans le calcul de la pension (même si vous cotisez encore).

Depuis 2015, un pensionné de plus de 65 ans peut travailler librement sans limite de revenu. C’est le cas aussi pour les pensionnés qui ont 45 années civiles de carrière derrière eux. De quoi doper à coup sûr l’activité des seniors. Mais cela ne suffit pas pour le ministre des Pensions, Daniel Bacquelaine (MR) : » Il faut, par ailleurs, encourager, sur le plan fiscal, les pensionnés à poursuivre une activité professionnelle « . Il dénonce les règles fiscales actuelles pénalisant la poursuite de l’activité professionnelle. Les pensionnés actifs risquent en effet de perdre des plumes à deux moments différents : lors du dépassement de la limite qui leur est imposée et lors du passage aux impôts.

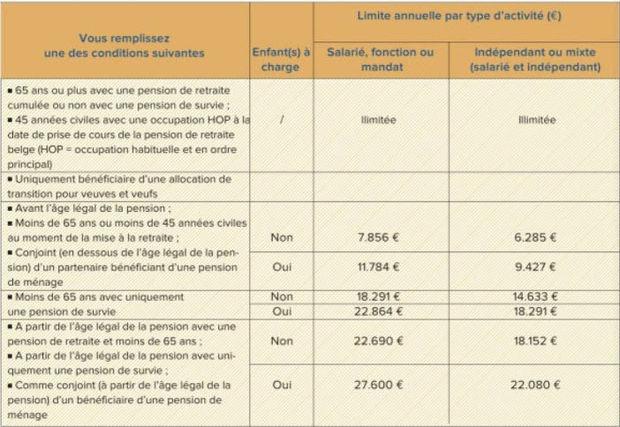

Risque de perdre le droit à sa pension, en tout ou en partie

Si, depuis 2015, les pensionnés de 65 ans ou avec 45 années de carrière peuvent garder leur pension tout en travaillant sans aucune limite, les autres restent pénalisés à partir d’un certain montant de revenu professionnel annuel. Il est normal, pour le ministre des Pensions, Daniel Bacquelaine, d’avantager ceux qui ont acquis pleinement leur droit à la pension.

Mais que vous soyez salarié ou indépendant, que vous ayez plus ou moins de 65 ans, que vous soyez vous-même pensionné ou bénéficiaire d’une pension au taux ménage, selon que vous ayez des allocations familiales ou que vous ne bénéficiez que d’une pension de survie... ces plafonds varient et sont repris dans le tableau ci-dessous pour 2017. Vous pourrez ainsi identifier plus facilement la limite qui s’applique à votre situation.

Que se passe-t-il si vous gagnez trop ?

Si vous dépassez la limite des revenus imposée à votre situation, votre pension sera réduite proportionnellement au pourcentage du dépassement de votre limite. Concrètement, si vous dépassez de 12 % votre limite, le montant de votre pension sera réduit de 12 %. En cas de dépassement de 100 % de cette limite, vous devrez rembourser le montant de votre pension de l’année civile écoulée.

Attention : si vous percevez des allocations sociales, vous risquez de les perdre en travaillant, sauf s’il s’agit d’une pension de survie limitée ou d’une allocation de transition.

Et après le passage des impôts ?

Si vous travaillez toujours, le revenu de la pension et le revenu professionnel sont cumulés pour le calcul du taux d’imposition. Si vous gagnez très peu, vous gardez le régime fiscal avantageux du pensionné. En revanche, plus vous gagnez, plus vous tendrez à être taxé comme toute autre personne active non pensionnée. Chaque situation est différente et varie en fonction de ce que vous gagnez. Le taux d’imposition fonctionnant par paliers, on peut vite monter d’un palier et ne plus s’y retrouver financièrement en net après le passage des impôts. Il faut donc bien faire son calcul avant. Pour savoir s’il est rentable de se lancer dans une activité professionnelle, le SPF Finances conseille de faire une simulation via une application qui permet d’évaluer l’imposition qui sera appliquée à son cas. (voir encadré ci-dessous).

Simulez vos impôts

Sur le web, l’application Tax Calc simule vos impôts sur base annuelle. Direction les cadres IV et V de votre déclaration simulée : rubriques 1228-33 (V) pour la pension et la rubrique 1250 (IV) pour les salaires. https://finances.belgium.be

Pour ceux qui ne se sentent pas à l’aise sur internet, le SPF Finances vous aide à évaluer votre situation personnelle par téléphone (02 572 57 57) ou dans un bureau de taxation du SPF Finances (lu-ve, 9-12 h )

Faut-il déclarer son activité préalablement ?

En principe, vous ne devez pas déclarer votre activité professionnelle, sauf en cas de :

- premier paiement de la pension (au moment de l’ouverture de votre droit à la pension)

- exercice d’un mandat politique ou autre mandat en Belgique ou à l’étranger

- activité professionnelle à l’étranger ou bénéfice d’une prestation sociale à l’étranger

- activité scientifique ou artistique.

Dans ces cas, il faut déclarer votre activité auprès du Service Pensions (pour les salariés) ou de l’Inasti (pour les indépendants) via le formulaire Modèle 74 que vous obtiendrez en appelant gratuitement le 1765. La déclaration doit être faite avant le début de l’activité ou, au plus tard, 30 jours après la notification de la pension ou le début de l’activité professionnelle. Attention : si vous bénéficiez d’une pension au taux ménage, vous devez donner les renseignements demandés dans les 45 jours, au risque de voir votre pension suspendue.

Plus d’argent grâce à un flexi-job

Dans l’accord de cet été, une nouvelle possibilité est offerte aux retraités qui veulent gagner de l’argent. A partir du 1er janvier 2018, vous pourrez exercer un flexi-job dans l’industrie de l’hôtellerie ou une boulangerie, chez un boucher, un coiffeur, etc. Votre montant net est alors égal à votre brut car vous ne payez pas de cotisations de sécurité sociale et aucune taxe. Votre employeur paie une contribution spéciale ONSS de 25 %. Mais vous devez bien-sûr surveiller vos limites de revenus, afin d’éviter que votre pension ne soit réduite ou supprimée.

Un job d’étudiant ?

C’est étonnant, mais c’est possible ! Si vous suivez un cursus dans l’enseignement supérieur ou universitaire et que ces études sont votre » activité principale « , vous avez le droit d’exercer un job d’étudiant. Vous payez alors moins de cotisations sociales si vous correspondez à la définition du travail d’étudiant. L’an dernier, plus d’un demi-million d’étudiants ont travaillé pendant au moins un jour comme étudiant. Parmi eux, 14 étudiants étaient âgés de 65 ans et plus.

Avant/après pension : argent et sentiments

Johan, 57 ans, fonctionnaire pensionné

Revenu avant : 4.200 € net.

Montant de la pension : 3.300 € net, rabotés de 500 €, car il a choisi de continuer de travailler en tant qu’indépendant et il dépasse la limite qui lui est imposée. Il reste gagnant, même s’il est fortement taxé. Il lui est difficile d’arrêter de travailler alors qu’il n’a même pas 60 ans, il craint de s’embêter royalement.

Nicole, 62 ans, infirmière pensionnée

Revenu avant : 2.400 € net.

Montant de la pension : 1.700 € net. Nicole a choisi de continuer de travailler auprès de son employeur, mais via une agence intérim. Objectif : arrondir ses fins de mois, mais aussi rester en contact avec ses anciens collègues et amis. Et surtout, pour se sentir utile à la fin de la journée.

Jacques, 72 ans, salarié pensionné

Revenu avant : 1.750 € net.

Montant de la pension : 1.187 € net. Ayant toujours été commercial, il veut rester dans la vie active. Il ne perd rien de sa pension, car il travaille comme indépendant complémentaire.

André, 72 ans, consultant technique indépendant pensionné

Revenu avant : de 2.000 € à 2.500 € net.

Montant de la pension : 1.300 € net. Pour arrondir ses fins de mois et parce qu’il a du mal à quitter son travail et ses clients, il continue à travailler en tant qu’indépendant à temps plein.

Claire, 59 ans, ex-institutrice

Elle ne touche pas encore sa pension complète. Malgré cela, elle a décidé de travailler bénévolement dans l’école où elle travaillait avant pour rester active et pour ne pas être coupée du contact social.

Christian, 69 ans, fonctionnaire pensionné

Sa pension lui permet de vivre correctement et il n’a pas le temps de s’ennuyer entre l’aide qu’il apporte à ses enfants et petits-enfants (travaux de rénovation, baby-sitting, ...) et sa nouvelle passion, le golf.