Refinancer son crédit hypothécaire

Les avantages du refinancement d’un prêt hypothécaire ne jouent que sur les intérêts restants et non le capital.

Dis, tu ne penserais pas à refinancer ton prêt hypothécaire ? Mon voisin l’a fait. Il a gagné pas mal d’argent, tu sais « . Ce type de discours nous sommes nombreux à l’avoir entendu lors d’une réunion familiale ou d’une soirée entre amis. Car si les taux d’intérêt faibles font le malheur des épargnants, ils font par contre le bonheur des emprunteurs. L’idée de refinancer son prêt hypothécaire taraude donc plus d’un propriétaire.

Mais on estime qu’il est intéressant de renégocier son crédit hypothécaire lorsque la différence entre l’ancien et le nouveau taux est d’au minimum 1 point. Et surtout si vous êtes dans la première moitié du remboursement du crédit hypothécaire. Pourquoi ? Car vous remboursez plus d’intérêts que de capital au début. » Par expérience, je peux vous dire qu’il est rarement intéressant de refinancer un prêt hypothécaire après le premier tiers de la durée d’un crédit. Et ce, même en cas de baisse de taux conséquente », analyse un banquier.

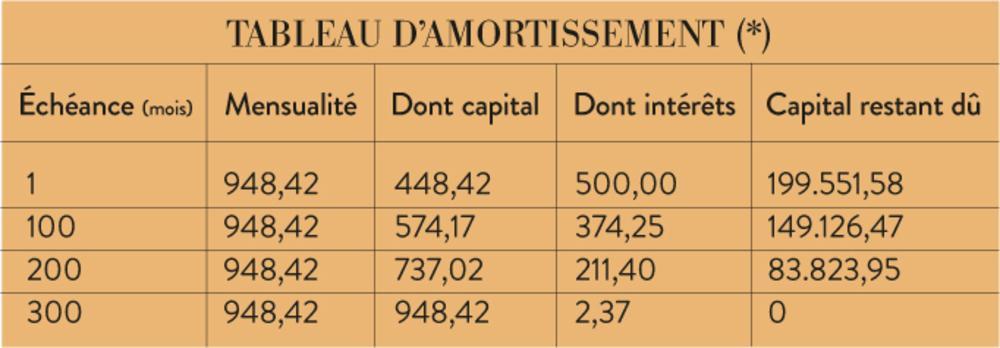

Et de donner cet exemple : prenez un tableau d’amortissement d’un crédit hypothécaire pour un crédit de 200.000€ en 25 ans, soit sur une durée de 300 mois, et au taux fixe de 3% (*). La mensualité sera de 948,42€. Le premier mois les emprunteurs paieront 500€ d’intérêts. Ils n’en paieront plus » que « , 211,40€ au 2/3 du crédit. On constate que l’emprunteur paie, avec les mois qui passent, de plus en plus de capital et de moins en moins d’intérêts pour une mensualité toujours identique.

Si on refinance son crédit au 100e mois, donc au tiers de la durée totale du crédit, on aura déjà remboursé une somme totale de 43.594€ d’intérêts sur les 84.526€ du coût total du crédit. Il faut bien comprendre que les avantages d’un refinancement ne joueront que sur les intérêts restants et non le capital. Conclusion du banquier : il est plus intéressant de refinancer son emprunt hypothécaire au moment où on paie le plus d’intérêts dans sa mensualité et donc, en général, durant le premier tiers de la durée totale du crédit.

D’autant que si on refinance son emprunt dans une autre banque, il faudra compter avec les frais de levée d’hypothèque (environ 1.000€ pour un crédit de 200.000€ ), les frais d’une nouvelle inscription hypothécaire (par ex. 4.700€) et les frais bancaires pour un nouveau dossier et l’indemnité de réemploi. Au total, il faudra compter quelque 6.000 €.

Refinancer son prêt dans sa banque sera théoriquement plus intéressant puisqu’il ne faudra payer que les frais de dossier (par ex. 250€) et trois mois d’indemnités de réemploi (par ex. 3 x 374€ pour un refinancement au 100e mois). Mais le taux sera, hélas, souvent moins avantageux que chez les concurrents !