Que rembourse vraiment ma mutuelle ?

Pas toujours facile de comprendre les remboursements de sa mutuelle. Une multitude de notions s’entremêlent. MàF, complémentaire, ticket modérateur, conventionné ou pas. Tirons cette affaire au clair !

Les sociétés de secours mutuels sont reconnues par l’Etat belge depuis... 1831. La Sécurité sociale obligatoire remonte à 1944. C’est dire que les mutuelles sont dans la vie des Belges depuis des lustres. Et pourtant, leurs remboursements sont encore assez obscurs. Et si on essayait d’y voir plus clair?

COMMENT CA FONCTIONNE ?

Assurances obligatoire, complémentaire et hospitalisation. Qui paie quoi?

Pour comprendre ce que fait une mutuelle en matière de remboursement, il faut distinguer trois points. Dans ce dossier, nous nous concentrons sur les deux premiers.

1. Assurance obligatoire soins de santé et indemnités

Chaque citoyen doit être couvert par l’assurance obligatoire soins de santé et indemnités. C’est elle qui permet d’obtenir le remboursement des soins de santé (les consultations chez le médecin) et le versement d’indemnités de maladie ou d’incapacité. C’est une assurance obligatoire. Elle est financée par les cotisations de la Sécurité sociale, par l’État quoi.

Les remboursements de soins (totaux ou partiels) qui vous arrivent depuis votre mutuelle sont fixés par l’Institut national d’assurance maladie-invalidité, l’Inami. Et pourquoi c’est la mutuelle qui rembourse ? C’est un peu le même système que les allocations de chômage. Elles sont payées par les syndicats mais au nom de l’Etat et avec son argent. Pour faire très simple, en matière d’assurance obligatoire des soins de santé et indemnités, les mutuelles sont comme des guichets de remboursement de prestations de santé.

Est-il possible de s’en passer?

La réponse est oui. Il existe la Caami (Caisse auxiliaire d’assurance maladie-invalidité). Elle accomplit les mêmes tâches et octroie les mêmes prestations qu’une mutualité dans le cadre de l’assurance obligatoire soins de santé et indemnités. Elle ne propose par contre aucun service de l’assurance complémentaire. Et donc pas de cotisations complémentaires. Mais seriez-vous prêt à vous passer de tous ces avantages? (source OCM-CDZ)

2. Assurance complémentaire (et néanmoins obligatoire)

Les mutualités ne sont cependant pas de simples guichets. Car les affiliés à une mutualité bénéficient aussi d’une assurance complémentaire. Elle intervient en complément à l’assurance obligatoire (point 1), d’où son nom. Mais son paiement est... obligatoire (bonjour la confusion). Cela coûte souvent une douzaine d’euros par mois. Reprenons, tout affilié à la mutuelle doit prendre une assurance complémentaire, qui est obligatoire, mais qui ne rembourse pas la même chose que l’assurance obligatoire : le point 1.

L’assurance complémentaire va intervenir dans une multitude de choses : ristournes à l’achat de lunettes, de semelles orthopédiques ou d’appareils auditifs. Cela concerne aussi l’abonnement dans une salle de sport, des tests de dépistage du cancer, des traitements homéopathiques, des consultations en psychologie, en podologie et même des thérapies contre les troubles du sommeil ou l’arrêt du tabagisme. Il existe en réalité plus d’une centaine d’avantages. Chaque mutuelle propose des avantages et des remboursements différents.

Et au sein d’une même mutuelle (par exemple neutre, chrétienne ou socialiste), les avantages ne seront pas les mêmes selon que vous habitez Charleroi ou Liège, Anvers ou Ostende. Il est très rare de changer de mutuelle pour un de ces avantages. Si une mutualité paie moins les lunettes, elle propose sans doute de meilleurs avantages ailleurs, par exemple pour les appareils auditifs. Moins de 1% de la population change de mutualité.

3. Assurance hospitalisation

Pour en ajouter à la confusion, en tant que membre d’une mutualité, vous pouvez aussi souscrire à une assurance hospitalisation ou soins dentaires. Ce sont des produits classiques d’assurance qui n’ont rien à voir avec les premiers points. Les assureurs privés et les mutuelles se font d’ailleurs concurrence sur ce terrain.

En résumé, l’assurance hospitalisation de votre mutuelle remboursera en tout ou en partie les frais qui dépassent les remboursements de l’assurance maladie légale. Le cas le plus connu est celui du patient qui choisit de séjourner en chambre individuelle lors d’une hospitalisation et qui se retrouve avec une grosse facture à payer.

Et l’assurance dépendance?

C’est un peu comme le monstre du Loch Ness en Wallonie... Mainte fois annoncée, personne n’a encore vu la couleur de l’assurance dépendance. Elle est portant très utile pour faire face au vieillissement de la population. En Flandre, elle se nomme « zorgverzekering » et s’ajoute à l’assurance maladie obligatoire de la mutuelle. Tous les Flamands de plus de 25 ans doivent cotiser (généralement 51 € par an) auprès d’une caisse de soins appelée « zorgkas ». En échange, une intervention mensuelle de 130 € est accordé aux personnes peu autonomes qui se font soigner à domicile, en maison de repos ou de soins. Attention, les Bruxellois, sous certaines conditions, peuvent aussi cotiser à cette assurance et donc bénéficier de ses indéniables avantages !

DEUX QUESTIONS QU’ON SE POSE

1. Qui fixe les remboursements ?

Ce ne sont pas les mutuelles qui fixent les remboursements, mais l’Inami. L’assurance maladie se base notamment sur des études scientifiques pour estimer que ou tel traitement mérite remboursement. Par exemple, se basant sur des études internationales, les personnes souffrant de fibromyalgie (douleurs musculaires et articulaires diffuses, fatigue) ont vu leur quota de remboursement de séances de kiné fondre comme neige au soleil. Elles sont passées de 60 séances à 18. Un arrêté royal de 2017 a officialisé ce nouveau régime. Une association de patients fibromyalgiques et l’Union des kinésithérapeutes de Belgique, se basant sur d’autres preuves scientifiques, a contesté l’arrêté royal. Le Conseil d’Etat leur a donné raison. C’est ainsi que le remboursement est repassé à 60 séances de kinésithérapie.

2. Dis, c’est quoi le MàF ?

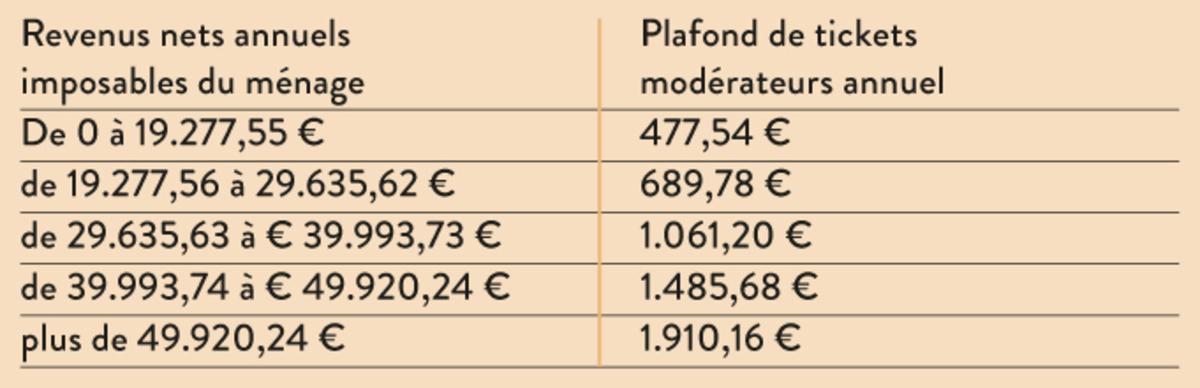

Malgré les remboursements de l’assurance soins de santé, les frais médicaux peuvent être élevés. C’est alors qu’intervient le « maximum à facturer », le MàF. L’objectif? Garantir aux ménages un montant maximum par an pour ses soins de santé. Il existe quatre types de MàF: selon les revenus, le social, pour un enfant de moins de 19 ans et pour les malades chroniques. Beaucoup de ménages sont concerné par le MàF « revenus » familial net imposable. Voici un aperçu des tranches de revenus et des plafonds de tickets modérateurs par ménage au 1er janvier 2020.

Concrètement ?

Concrètement ? Si les revenus nets annuels imposables de votre ménage atteignent par exemple la somme de 35.000€, votre ménage ne paiera pas plus de 1040,40 € de tickets modérateurs sur l’année. Le reste sera intégralement remboursé. Des démarches à faire pour le MàF? Que nenni! C’est la mutualité qui tient à jour les frais médicaux. Et si les frais médicaux dépassent le montant maximum de l’année en question, la mutualité vous les rembourse automatiquement, chaque mois.

MON MEDECIN EST-IL CONVENTIONNÉ ?

Certains honoraires de médecins et dentistes sont plus élevés que leur collègues malgré les remboursements.

Le tiers payant permet de ne payer au médecin, kiné ou pharmacien que les frais à votre charge. La mutuelle paie le reste. On ne sort donc de sa poche que le ticket modérateur. Certaines catégories de personnes ont droit à une intervention majorée de l’assurance. Prenons l’exemple des soins dentaires. Pour une visite chez le dentiste, l’Inami rembourse 17€ aux adultes pour les assurés ordinaires et 22,5 € pour les BIM, les bénéficiaires de l’intervention majorée.

Si le remboursement est identique, comment se fait-il alors que les tarifs diffèrent d’un dentiste à l’autre pour une même prestation ? La question des médecins conventionnés est au coeur du sujet. Piqûre de rappel fournie par les mutualités chrétiennes: « un prestataire de soins conventionné s’engage à respecter les tarifs officiels fixés par l’Inami. Il n’est pas libre d’appliquer les tarifs de son choix. Un prestataire non conventionné n’a pas accepté la convention et peut demander des suppléments d’honoraires. Certains prestataires sont entièrement conventionnés. D’autres ne le sont que partiellement : ils respectent les tarifs fixés par l’Inami certains jours, à certaines heures ou à certains endroits (à l’hôpital, par exemple). Dans tous les cas, le montant remboursé par l’Assurance soins de santé et indemnités (ASSI) reste identique. Cela signifie que les éventuels suppléments d’honoraires sont à charge du patient. »

Astuce

Demandez à votre médecin de famille de vous constituer Dossier médical global (DMG). Il permet un meilleur suivi médical. L’avantage du DMG est aussi financier. Vous payez, 30 % de ticket modérateur en moins pour des consultations au cabinet du médecin généraliste qui gère votre dossier.

La question des dentistes non-conventionnés a fait parler d’elle dernièrement. En janvier dernier, représentants des dentistes et des mutualités sont péniblement parvenus à un accord tarifaire pour deux ans. Les mutuelles s’inquiétaient de la croissance du nombre de dentistes déconventionnés. Actuellement, seuls 60% des dentistes appliquent les tarifs officiels. Les mutuelles ont donc dû lâcher du lest. L’accord de 2020 permet au dentiste conventionné de respecter les tarifs de l’assurance maladie pour (seulement) 75% de la nomenclature des soins dentaires. Et le dentiste peut en outre facturer un tarif maximum pour un nombre limité d’interventions : sutures, extractions, radiographies panoramiques et prothèses amovibles.

Pour Jean-Pascal Labille, le secrétaire général de la mutuelle Solidaris, « Nous avons dû choisir entre la peste et le choléra : soit pas d’accord et une liberté tarifaire totale, soit un accord avec une liberté tarifaire encadrée ». Quelques garde-fous ont été appliqués, notamment un maximum à facturer pour les plus fragiles qui accumulent des coûts élevés en soins de santé. Avec cette convention les dentistes conventionnés doivent aussi fournir à leurs patients un devis avant le traitement.

Surfacturation : que faire ?

- Le fait qu’un médecin ou un dentiste soit conventionné a un impact réel sur les honoraires et donc sur votre portefeuille. Comment savoir si votre patricien applique les tarifs officiels ? Vous pouvez vous rendre sur le site internet de l’Inami : tapez les mots clés « rechercher dispensateur de soins » dans votre moteur de recherche. Vous arriverez sur une page pour encoder le nom du praticien et de sa commune. Le site vous dira s’il est conventionné ou non.

- Concernant plus spécifiquement les dentistes, « Test-Achats » a développé un outil accessible à tous. Tapez : « testachats/calculateur/dentiste conventionné« . Après voir encodés la date, le montant payé et les codes de prestation, vous saurez si votre dentiste vous a facturé des suppléments. Libre à vous ensuite d’en changer. Ou pas.

LE COUT DES LUNETTES

Ce que rembourse l’Innami. Et les petits plus fournis par votre mutuelle.

Les Belges renouvellent leurs lunettes tous les 4 à 5 ans en moyenne. La mutuelle rembourse une partie du coût des lunettes à plusieurs conditions. La première est de fournir à votre opticien une prescription médicale d’un ophtalmologue reconnu par l’Inami. C’est la première difficulté à franchir. Un millier d’ophtalmologues sont actifs en Belgique, mais avoir rendez-vous avec l’un d’eux peut prendre de longs mois. Il est néanmoins possible d’obtenir un rendez-vous plus rapidement en pratique privée, en dehors de tarifs conventionnés, donc en payant plus cher.

C’est toute la problématique de la médecine à deux vitesses. Cela dit, lorsque vous avez la prescription de l’ophtalmologue (attention elle n’est valable que 6 mois), vous achetez vos lunettes et vous transmettez facture et l’attestation médicale à votre mutuelle.

Des primes variables

« Il faut alors faire la distinction entre le remboursement Inami, qui est le même pour tous, et la prime de votre mutuelle qui varie selon les organismes, détaille Thierry Seagaert, le secrétaire général de l’Apoob, l’Association professionnelle des opticiens et des optométristes. L’assurance maladie fixe les remboursements légaux à l’achat de lunettes correctrices. Ces remboursements dépendent de plusieurs facteurs : l’âge, la dioptrie (puissance des verres), type de verres choisis ou lentilles de contact. Prenons un adulte de 50+ qui achète des verres progressifs, s’il rentre dans les contions Inami, il bénéficiera d’un remboursement d’environ 300 € par verre. »

L’ASSURÉ BÉNÉFICIERA D’UN REMBOURSEMENT D’ENVIRON 300 ? PAR VERRE PROGRESSIF.

« En plus du remboursement légal, les mutuelles, vont vous accorder davantage d’argent via leur assurance complémentaire », ajoute Thierry Seagaert. Impossible de détailler toutes ces primes. Elles varient selon les mutuelles et même en fonction des régions au sein d’une même mutuelle !

Une mutualité accordera jusqu’à 40€ par an pour les montures de lunettes, les verres de lunettes, les pansements oculaires et les lentilles. Pour d’autres, ce sera 75 € tous les deux ans ou un forfait de 100 € tous les 4 ans. Un autre organisme encore interviendra à hauteur de 50 € dans l’achat de vos verres chaque fois qu’il y a un changement de dioptrie de minimum 0,5. »

Changer de mutuelle ?

« Les différences ne sont finalement pas énormes, conclut Thierry Seagaert, même si certaines mutuelles vont davantage privilégier les lunettes des enfants. Je déconseille néanmoins de changer de mutuelle juste pour vos lunettes. Il faut regarder la globalité des avantages fournis. Il n’y a pas que l’optique, mais aussi les soins dentaires, de la kiné, des transports. Vous savez, à partir d’un certain âge, les ennuis de santé sont très divers. »

TRANSPORT EN AMBULANCE, ATTENTION AU DÉRAPAGE !

Un transport en ambulance peut coûter horriblement cher malgré l’intervention de la mutuelle.

Un patient paie en moyenne, pour son transfert en ambulance d’un hôpital à l’autre, 106€ dans le secteur ambulatoire et 163€ dans le secteur hospitalier, selon un étude Solidaris. Le terme ambulatoire est utilisé pour les patients qui sont dirigés vers un autre hôpital, par exemple au départ du service des urgences ou suite à une consultation.

Le terme d’hospitalisation est utilisé quand il s’agit de patients déjà hospitalisés. Il peut arriver qu’un patient ne peut pas être pris en charge de manière optimale dans l’hôpital où il a été admis, ce qui oblige à le transférer vers un autre hôpital. Mais ces tarifs de 106 et 163€ ne sont que des moyennes. La note est parfois nettement plus salée. Car l’étude relève que, surtout dans le secteur hospitalier, les frais de transferts les plus élevés sont observés pour 5% des patients. Ils s’élèvent alors à plus de 630€ et peuvent monter jusqu’à plus de... 2.000 € !

Les différences observées d’une facture à l’autre s’expliquent par la distance entre les hôpitaux. Les coûts sont nettement plus élevés dans les zones rurales. Par ailleurs, la facture est dopée lorsque la présence d’un médecin ou d’un infirmier est nécessaire. Sans oublier les suppléments pour transfert nocturne, l’administration d’oxygène et/ou perfusion, etc.

60€ Le forfait, oui mais...

Outre les transferts d’hôpital à hôpital, l’actualité regorge de patients très mécontents à cause de leur facture de transport. L’un a reçu une note de 600 € pour un transfert de son domicile à l’hôpital. Pour un autre, la facture était de 800€. Comment expliquer ces tarifs ? N’a-t-on pas annoncé que, désormais, le transfert en ambulance n’était plus facturé que 60€ au patient, et peu importe la distance ? C’est en partie vrai. En réalité, depuis le 1er janvier 2019, les transports réalisés après à un appel d’urgence au 112 sont facturés au forfait de 60€ par patient. Pas un centime de plus. Le reste étant pris en charge par l’assurance obligatoire. Ce sont les transports médicalisés au départ d’ambulances privées, et sans passer par le 112, qui coûtent cher, même en déduisant ce que paie la mutuelle.

Comment réduire la note ?

Julien Marteleur, pour les mutualités chrétiennes, conseille de prendre contact « avec sa mutualité régionale. Chaque mutualité met à disposition de ses membres des services variés de transports non urgents. Il nous paraît utile de souligner que dans, le cadre de certains transports non-urgents, notre mutualité peut compter sur les efforts de nombreux bénévoles pour organiser ce type de trajets. » Pour le reste, les mutuelles vont intervenir dans les frais supplémentaires non couverts par l’assurance obligatoire.

LA DIFFÉRENCE DE PRIX ENTRE FACTURES S’EXPLIQUE PAR LA DISTANCE ENTRE LES HÔPITAUX

Exemple ? Une mutualité régionale propose un plafond de 1.500€ par année civile et par bénéficiaire pour les dialyses, les chimiothérapies et les patients transplantés. La somme sera de 1.000€ par année civile et par bénéficiaire pour les autres interventions. Les frais de transport seront à 2,6 €/km en ambulance. Renseignez-vous auprès de votre mutuelle.