Déclaration 2017: de moins en moins de réductions d’impôts

Chaque année, le constat est le même : la déclaration compte toujours plus de codes et moins d’avantages fiscaux, en nombre et en valeur. L’exercice d’imposition 2017 n’échappe pas à la règle.

La déclaration fiscale compte désormais plus de 800 codes, un emballement lié à la régionalisation d’une partie de la fiscalité. Les Régions n’ont toutefois pas stoppé la tendance à la réduction des avantages fiscaux. Elles ont ainsi achevé la transformation des déductions fiscales en réductions d’impôts avec comme conséquences d’augmenter le revenu imposable des contribuables et de diminuer l’avantage fiscal à un taux fixe de 30 % à 45 % contre un taux marginal allant jusqu’à 54,5 % auparavant. Certaines taxes sont ajoutées, d’autres supprimées. Parmi les nouveautés, citons la taxation des revenus générés par l’économie collaborative. La taxe de spéculation, elle, est passée à la trappe. Ceci dit, la plupart des taxes sont maintenues. Petit aperçu de la déclaration 2017, avec les chiffres et les plafonds applicables à la déclaration des revenus 2016...

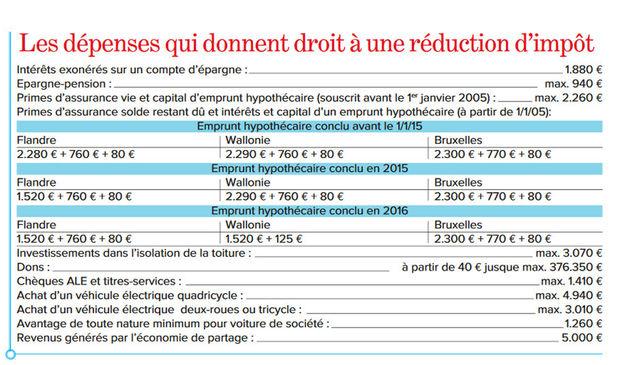

Bonus logement

Ceux qui ont contracté un emprunt hypothécaire (suivant la date de l’acte authentique) avant le 1/1/15 bénéficient toujours du bonus logement » fédéral » – même en cas de refinancement. Les Régions ont toutefois décidé de ne plus indexer les barèmes.

Pour les nouveaux prêts, la Flandre a dégainé la première en reprenant la structure du bonus logement mais en réduisant le taux de réduction fiscale à 40 % ainsi que le montant de base (de 2.280 à 1.520 €), toujours majoré de 760 € les 10 premières années. En 2016, le système a été élargi aux secondes résidences.

La Wallonie a attendu 2016 pour lancer le chèque habitat. L’objectif est de lier la réduction au revenu imposable : le crédit d’impôt est maximal (1.520 € + 125 € par enfant à charge) pour celui qui dispose de faibles revenus (jusqu’à 21.000 € sur l’année) et disparaît pour le contribuable avec des revenus de plus de 81.000 €. L’avantage est réduit de moitié après 10 ans (ou en cas d’achat d’un second immeuble) et chaque personne a droit à maximum 20 annuités.

La région de Bruxelles-Capitale a, elle, supprimé la déduction du crédit hypothécaire pour les prêts à partir de 2017, remplacée par un abattement sur les droits d’enregistrement.

Investissements économiseurs d’énergie

Après la purge de 2012-2014 (prêt vert, maison passive, véhicule électrique, panneaux solaires, double vitrage, etc.), seule l’isolation d’une toiture d’un logement de plus de 5 ans par un professionnel permettait encore d’obtenir un avantage fiscal. Ce dernier correspond à 30 % du coût des travaux de maximum de 3 130 € pour l’année 2017 ... en Wallonie. Bruxelles a en effet supprimé cette réduction fiscale en 2016 et la Flandre, en 2017.

Épargne à long terme (et seconde résidence)

Si vous ne bénéficiez pas (ou pas complètement) du bonus logement/chèque habitat, vous pouvez obtenir une réduction pour épargne long terme à concurrence d’un maximum de 2 260 € (dépendant de votre revenu imposable) avec une réduction d’impôts de 30 %. Cela concerne les primes versées dans le cadre d’un contrat d’assurance-vie de la branche 21. La formule est moins attractive en raison des frais élevés sur les versements (taxe de 2 % + frais d’entrée), des faibles rendements actuels et de la taxe de 10 % due à votre 60e anniversaire. L’épargne long terme (fédérale) est également utilisée pour déduire le coût d’un crédit hypothécaire (remboursement du capital + assurance SRD) pour l’achat d’un second immeuble dans l’Espace économique européen ; les intérêts déclarés séparément viennent en déduction des revenus immobilier.

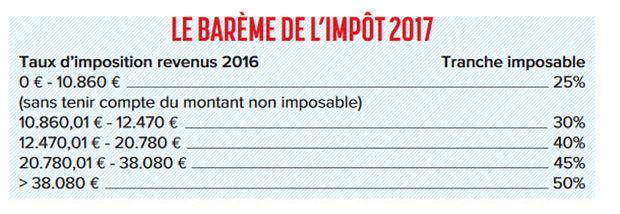

Le montant sur lequel on ne paie pas d’impôts

Il y a une première tranche de revenus sur laquelle on ne paie pas d’impôt. Cette quotité exemptée est, pour chaque contribuable (isolé, cohabitant légal ou marié) de 7.130 € pour les revenus de 2016.

Ce montant de base est porté à 7.420 € si le revenu imposable ne dépasse pas 26.510 €. Si le revenu imposable est compris entre 26.510 € et 26.800 €, la quotité exonérée est égale à 7.420 € diminuée de la différence entre le montant imposable et 26.510 €.

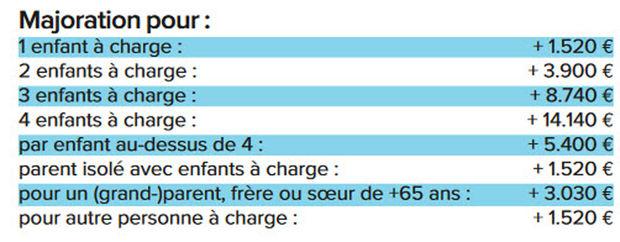

Le montant de base peut encore être majoré en fonction de la situation familiale. Le montant maximum du crédit d’impôt par enfant à charge est de 440 €. S’applique encore un supplément de 570 € par enfant de moins de 3 ans pour lequel il n’a pas été déduit de frais de garde. Les personnes handicapées à charge comptent pour deux.

Précompte mobilier

Après le rehaussement à 27 % dans le cadre du taxshift, le taux nominal passe à 30 % en date du 1er janvier 2017. L’augmentation est directement perceptible puisque le précompte est prélevé sur le paiement des revenus.

Coparentalité des enfants majeurs

Comme il ne doit plus nécessairement s’agir d’enfants sur lesquels les parents exercent conjointement l’autorité parentale, la réglementation de coparentalité fiscale est étendue aux enfants majeurs (aux études) à partir de l’exercice d’imposition 2017.

Etudiant-indépendant

Un enfant est considéré à charge si le montant net de ses revenus n’excède pas 3.140€. Jusqu’à 2.610€ par an, les revenus d’un étudiant ne comptent pas pour le calcul de ce plafond. Jusqu’en 2016 inclus, cette disposition concernait uniquement les revenus de l’étudiant-employé qui n’étaient donc pas pris en compte. A partir de 2017, cette disposition s’appliquera aux revenus de l’étudiant-indépendant.

Titres-services

En Flandre, l’utilisateur de titres-services a droit à une réduction d’impôts de 2,70 € par chèque (ou 30 % du prix d’achat) à concurrence de maximum 156 chèques achetés en 2017 (155 en 2016) par personne. À Bruxelles, le nombre de chèques est similaire mais la réduction d’impôts est moitié moindre à 1,35 € par chèque. En Wallonie, la réduction d’impôts par chèque n’est que de 0,90 € avec un plafond fixe de 150 chèques par an.

Nouvelle taxe sur les revenus de l’économie collaborative

Théoriquement à partir du 1er juillet 2016 (date officielle d’entrée en vigueur) mais en pratique à partir du 1er mars 2017 (date de l’agréation des plates-formes), la déclaration prévoit une nouvelle rubrique de revenus divers : revenus de l’économie collaborative. Il s’agit des revenus générés par des services fournis en-dehors de l’exercice d’une activité professionnelle, par l’intervention d’une plate-forme électronique agréée ou d’une plate-forme électronique mise en place par un pouvoir public pour les particuliers.

Le tarif applicable aux revenus de l’économie collaborative est de 20 % mais compte tenu de la déduction forfaitaire des frais de 50 %, le tarif n’est en fait que de 10 %. La qualification » revenus divers » ne s’applique qu’aux revenus ne dépassant pas 5.000€ brut. Une fois cette limite dépassée, le contribuable ne bénéficie plus du régime favorable. Notez que seuls les revenus relevant des prestations de services sont visés. Autrement dit, lorsque vous louez une chambre meublée via Airbnb, les recettes doivent être réparties en revenus immobiliers (location de la chambre), revenus mobiliers (location du mobilier) et revenus divers (prix du service). Pour percevoir l’impôt, les plates-formes agréées prélèveront le précompte professionnel. En principe de 10 %, le précompte professionnel n’est que de 2 % lorsqu’une indemnité globale est réclamée et qu’aucune différence n’est faite entre revenus mobiliers, immobiliers et divers.

Suppression de la taxe de spéculation

Le cycle de vie de la taxe de spéculation est comparable à celui d’une plante annuelle. Cette taxe introduite en 2016 visait les bénéfices réalisés à court terme sur les plus-values actionnaires. L’investisseur qui achète des actions et les revend avec bénéfice dans les 6 mois était redevable d’une taxe de 33 % sur cette plus-value réalisée en un court laps de temps. La taxe de spéculation s’étant avérée plus coûteuse que rentable, le gouvernement a logiquement décidé de l’abroger.

Épargne-pension

Le maximum déductible est resté stable à 940 € ces dernières années en raison de la suspension de l’indexation, la réduction d’impôts correspondant à 30 % du montant versé (soit jusqu’à 282 €). À noter qu’en déduisant ne fusse qu’une fois votre prime d’épargne pension, votre contrat devient fiscalisé. Il est ainsi sujet à un prélèvement de 1 % par an entre 2015 et 2019, » acomptes » qui seront déduits de la taxe de 8 % due à votre 60e anniversaire. Si vous récupérez vos capitaux avant votre 60e anniversaire, vous subirez le plus souvent un impôt de 33%.

Par Cédric Boitte et Katrien Vandam

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici