4 conseils pour conserver son niveau de vie à la pension

Pour maintenir son niveau de vie à la pension, il faudrait épargner l’équivalent de 85 salaires mensuels avance la société spécialisée en ressources humaines Mercer. Comment ?

Quatre-vingt-cinq salaires mensuels, c’est plus de sept ans de rémunérations. Soit un montant conséquent qu’il est utile de remettre en perspective. Comment a-t-il été calculé ? La règle vaut-elle pour tout le monde ? » La première question à se poser est ce qu’on entend par niveau de vie, pointe Franky Stevens, actuaire chez Mercer. Mon collègue a 62 ans et aménage sa fin de carrière. Il travaille désormais à temps partiel (60 %) et en profite pour faire plusieurs voyages par an. Comme tant d’autres, il aborde la pension plein d’espoirs : la vie commence maintenant. Cette vie est remplie de loisirs, de sorties et de voyages (lointains). En résumé, il veut en profiter. Cela exige évidemment un certain budget. Il pourrait certes vivre avec moins, mais c’est un choix personnel. Il est donc avant tout important de se demander comment on veut vivre une fois à la pension.

La seconde question qui en découle est : comment puis-je épargner suffisamment d’argent pour assurer le train de vie que je souhaite sur la durée ? À la retraite, la longévité devient un risque (financier), car vivre longtemps coûte de l’argent. Plus vous vivez vieux, plus les soins de santé, les primes d’assurances (par exemple pour l’assurance hospitalisation) et le logement (si vous résidez en maison de repos et de soins) vous coûtent cher. «

1 – Épargner de façon réfléchie

» Le carnet d’épargne ne rapporte plus rien et vous fait perdre du pouvoir d’achat en raison de l’inflation,constate Franky Stevens. Pas question pour autant de placer toutes ses économies en actions. Un simple tweet de Donald Trump peut faire s’effondrer le cours de vos actions. Les placements plus risqués sont pour les sommes dont vous pouvez vous passer pendant au moins 5 ans. Les jeunes ont évidemment la vie devant eux. Ils peuvent donc placer leur épargne de long terme à 80 % en actions et 20 % en obligations. En fin de carrière, ce rapport s’inverse. «

Épargner 85 mois de salaires : le calcul

Mercer s’est basé sur le cas d’un employé gagnant 3.100€ brut par mois. Le revenu attendu à l’âge de la pension a ensuite été comparé avec la pension légale prévue. Résultat ? 1.200€ de différence. Pour disposer de cette somme jusqu’à 81 ans, cet employé doit épargner l’équivalent de 85 mois de salaire en tenant compte de l’inflation.

2 – Ne pas trop compter sur son épargne-pension ou son assurance groupe

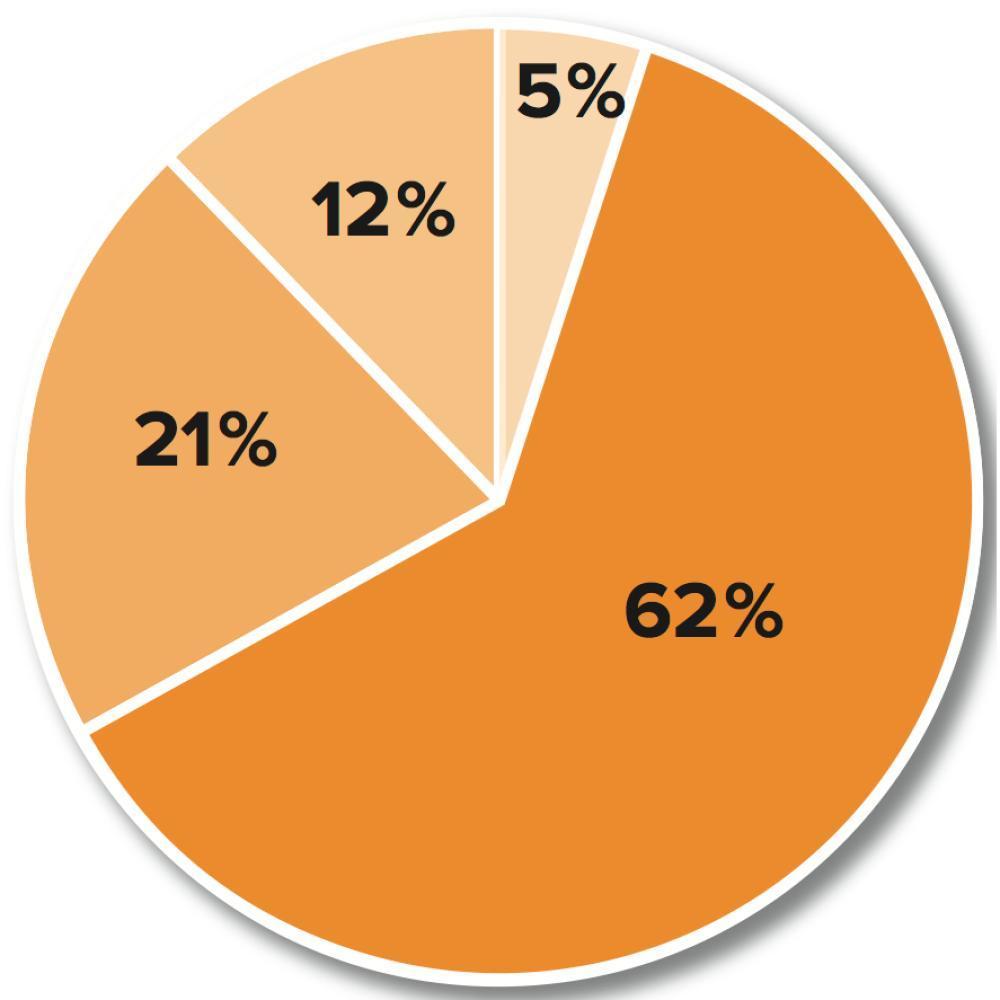

L’épargne sans avantage fiscal représente la part la plus importante (21 %) du montant total souhaité à la retraite après la pension légale (62 %). » L’épargne-pension et l’assurance groupe peuvent vous décevoir, prévient Franky Stevens. Chez Mercer, nous avons calculé que le montant que vous épargnez auprès d’une banque ou d’une compagnie d’assurances ne représente que 5 % du montant dont vous avez besoin. Nous sommes pourtant partis de l’hypothèse que vous avez toujours versé le montant maximum. En 2018, ce montant était de 960€ (ou 1.230€ avec une réduction d’impôts moindre).

Dans le cas de l’épargne-pension, le plafond déductible correspond au montant que vous pouvez verser. Si vous versez le montant maximum de 960€ entre 18 et 65 ans, vous obtiendrez un capital de 50 000 €. Ce montant assez important en apparence ne vous avancera toutefois pas beaucoup à la retraite. Plus vous commencez tard votre épargne-pension, plus sa part sera faible dans vos revenus à la pension. Ceux qui prennent leur retraite actuellement n’ont pas pu épargner ce montant maximal. Le système de l’épargne-pension n’existe que depuis 30 ans et la prime maximale s’élevait alors à seulement 500€ environ. «

C’est également vrai pour l’assurance groupe qui représente 12 % du montant nécessaire à la pension. » Environ 60 % des salariés ont une pension complémentaire ou une assurance groupe dans le cadre de leur travail. Ceux qui prennent leur pension aujourd’hui n’ont peut-être pas de pension complémentaire ou seulement une petite assurance groupe.

On constate par ailleurs d’énormes différences. La pension complémentaire d’un ouvrier ne dépasse pas 10.000 à 20.000€ en moyenne alors qu’un cadre supérieur peut accumuler plusieurs centaines de milliers d’euros... Il ne faut donc pas oublier que si l’épargne-pension et la pension complémentaire sont de bons outils, elles peuvent vous donner un faux sentiment de sécurité.

Enfin, pour ceux qui ont des revenus élevés, la pension légale, qui est plafonnée, sera moins importante en proportion que pour ceux qui ont un salaire plus bas. Ils devront donc épargner suffisamment.«

3 – Être propriétaire de son logement

Être propriétaire de son logement permet-il de voir arriver la pension avec plus de sérénité ? » Certainement, répond Franky Stevens. Vous ne devez plus payer de loyer et vous pouvez le vendre si vous déménagez dans un logement plus petit ou emménagez dans une maison de repos et de soins. Être propriétaire de sa maison ou son appartement demeure donc un important atout financier. «

4 – Se faire conseiller régulièrement

» Certains se rendent chaque année chez leur médecin pour un bilan de santé. Un tel bilan s’impose aussi pour vos finances, indique Franky Stevens. Cela signifie que vous devez établir un plan financier avec l’aide d’un conseiller en investissements. Même si vous n’avez pas un salaire élevé, vous parviendrez à épargner un peu. Et n’oubliez pas : vous vous enrichissez qu’avec l’argent que vous ne dépensez pas. De plus, vous pouvez déterminer avec votre conseiller vos objectifs d’épargne : uniquement pour préparer vos vieux jours ou également pour aider financièrement vos enfants. La conclusion la plus importante de notre étude ? Chacun doit s’intéresser de près à la constitution de sa pension. L’argent ne doit pas être un sujet tabou. «

Et en résumé...

Ce calcul est basé sur le cas d’un employé âgé de 35 ans gagnant un salaire mensuel net de 2.000 €.

- 62% pension légale (premier pilier)

- 21% épargne sans avantage fiscal (quatrième pilier : livret, investissement, logement propre)

- 12% pension complémentaire ou assurance groupe (deuxième pilier)

- 5% épargne-pension (troisième pilier)

(Source : Mercer)

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici