Votre épargne rapporte plus que vous ne le pensez

Fin 2008, un compte à terme à 3 mois pouvait rapporter du 4,5 %. Il atteint péniblement 1 % aujourd’hui. Pourtant votre épargne rapporte plus en ce moment. Comment est-ce possible et quel est le meilleur placement pour votre argent ?

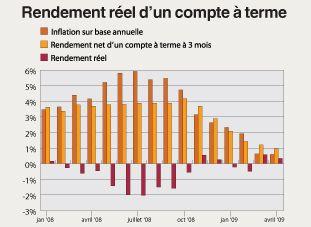

En 2008, le compte à terme avec, par exemple, ses 4 % brut ou plus à 3 mois, était le placement idéal pour vos économies. Le rendement à court terme a atteint son niveau maximum en octobre 2008 : 4,5 % sur un compte à terme à 3 mois et même 5 % sur un compte à terme à 1 an. Mais depuis fin novembre, le taux d’intérêt s’est effondré comme un soufflé mal cuit et, à présent, vous devez vous contenter d’un petit 1 % brut sur un compte à terme à 3 mois. On entend donc souvent dire que l’argent ne rapporte plus rien ! Sentence qu’il nous faut à tout le moins fortement nuancer. Ce n’est pas tant le taux nominal (celui que vous obtenez sur votre compte d’épargne ou votre compte à terme) qui importe, que le taux réel.

Taux nominal et taux réel

Un exemple expliquera mieux pourquoi un taux nominal élevé n’est pas nécessairement gage d’un taux réel élevé. En juillet 2008, un compte à terme à 3 mois rapportait 4,47 % brut, soit 3,88 % net (après déduction des 15% de précompte mobilier). Si vous aviez placé votre argent sur un tel compte, vous étiez certainement persuadé de bien faire fructifier votre épargne puisqu’un compte à terme n’avait plus rapporté autant depuis 2000. Mais ces 3,88 % net constituent le taux nominal et non le taux réel (taux après déduction de l’inflation). Le rendement réel, c’est ce que vous mettez vraiment en poche et qui dit si votre argent prend ou perd en valeur. En juillet 2008, vous obteniez donc 3,88 % net, mais l’inflation était alors de 5,91 % ! Vous n’aviez donc pas gagné 3,88 %, mais 3,88 % – 5,91 %, soit -2,03%. Votre argent voyait donc sa valeur baisser de 2,03 %.

Moralité de l’histoire : pour savoir si la valeur de votre argent monte ou baisse, n’oubliez pas de tenir compte de l’inflation.

Par comparaison En avril de cette année, vous aviez, par exemple, 1,1 % brut ou 0,94 % net sur un compte à terme à 3 mois tandis que l’inflation n’était que de 0,6 %. Votre rendement réel était donc de +0,34 %. En bref, votre argent gagnait en valeur plutôt que d’en perdre comme l’été dernier. Et vous pouvez encore améliorer votre rendement réel en choisissant le bon placement.

Bon à savoir Selon le Bureau fédéral du plan, l’inflation devrait atteindre 0,3 % sur base annuelle pour cette année 2009. Tout ce que vous pouvez obtenir au-dessus de 0,3 % constitue donc votre rendement réel.

Que rapporte l’argent cash aujourd’hui?

Taux sur les comptes à terme

Si vous voulez placer votre argent sur un compte à terme, vous remarquerez que vous devez l’immobiliser plus de 2 ans pour obtenir un rendement net supérieur à 2 %. Un délai finalement trop long pour » parquer » votre épargne. Si vous êtes sûr de ne pas avoir besoin de cet argent pendant plus de 3 ans, il vaut mieux investir dans des obligations de qualité. Voyez ci-dessous les rendements actuels d’un compte à terme.

(*) après retenue du précompte mobilier de 15 %.

Taux sur les comptes d’épargne

Rappelons brièvement les nouvelles règles. Quand elles fixent leur taux de base, les banques ont le choix entre deux possibilités : ou bien elles accordent 3 % maximum, ou bien elles optent pour le taux que la Banque centrale européenne applique à ses transactions de refinancement. Ce taux chute sérieusement ces derniers temps et est loin sous les 3 %. Dans la conjoncture actuelle du marché, il est donc logique que ces 3 % deviennent le taux de base maximum. La prime d’accroissement (nouveaux dépôts) disparaît et reste seule la prime de fidélité, limitée à 1/4 minimum et 1/2 maximum du taux de base. Il n’est donc plus possible d’avoir, comme avant, des comptes d’épargne avec un taux de base élevé (ex., 3 %) et quasi pas de prime de fidélité (ex., 0,01 %). Cela explique que les banques aient baissé leur taux de base et accordent en général 0,25 % de la prime de base.

Actuellement, de nombreux comptes d’épargne en ligne vous offrent environ 2,25 % de taux de base + 0,75 % de prime de fidélité. A partir du premier euro déposé, vous recevez donc 2,25 % net et si vous le laissez pendant un an au moins, votre rendement total sera de 3 %.

Et le fisc ?

Les premiers 1.730 euro d’intérêts sur un compte d’épargne sont exonérés de précompte mobilier pour les personnes physiques résidant en Belgique. Cette exonération est applicable par an et par contribuable. Si, marié ou cohabitant légal, vous ouvrez un compte d’épargne commun, les intérêts seront exonérés jusque 3.460 euro (2 x 1.730 euro). Chaque contribuable n’a droit qu’à une seule exonération, mais en pratique, il n’y a aucun contrôle ni du fisc ni des banques, même au sein d’une même banque.

En principe, les intérêts des comptes des enfants mineurs doivent être ajoutés à ceux des parents puisqu’ils ont le droit de jouissance sur les revenus de leurs enfants tant qu’ils sont mineurs. Chaque parent prend la moitié des intérêts à son compte. Vous pouvez ouvrir plusieurs comptes dans des banques différentes ou au nom de plusieurs membres de la famille. Si les intérêts de tous vos comptes d’épargne dépassent le montant exonéré, vous devez déclarer spontanément dans votre déclaration d’impôt des intérêts dépassant la tranche exonérée.

Conclusion : votre épargne rapporte

Pour l’instant, il vaut mieux donner la préférence au compte d’épargne. La bonification d’intérêts est quand même jusqu’à trois fois plus élevée que sur un compte à terme. Si, par exemple, vous placez votre argent sur un compte à terme à un an, vous obtenez 1,02 % net tandis qu’un compte d’épargne peut vous rapporter 3 % (2,25 % + 0,75 %). Ce qui n’est pas négligeable lorsqu’on sait que l’inflation tournera autour de 0,3 % pour l’année 2009. Dans l’état actuel des choses, cela veut dire que le rendement réel (rendement nominal – inflation) sur un bon compte d’épargne s’élève à 2,7 %, ce qui est beaucoup.

Si vous placiez votre argent sur un compte à terme à 1 an, le rendement réel ne serait que de 0,72 % (1,02 % – 0,3 %), ce qui correspond en fait au rendement réel moyen normal de l’argent.

Attention Notez enfin que les taux d’intérêt sur les comptes d’épargne sont susceptibles de baisser tandis qu’avec un compte à terme, vous avez l’assurance d’un taux fixe pendant une période donnée.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici