Immobilier: un achat sans faux pas

Après des mois de recherche, vous venez de dénicher la maison qui concrétise toutes vos attentes. Attention, signer un compromis de vente veut dire acheter !

Une vente est une convention par laquelle une personne (le vendeur) s’engage à livrer une chose, et une autre personne (l’acquéreur) s’engage à la payer. Une vente est réputée parfaite dès qu’on est convenu de la chose (l’immeuble) et du prix, même si la chose n’a pas encore été livrée ni le prix payé (art. 1583 du Code civil). Autrement dit, un simple accord jeté sur un bout de papier vous engage tout autant qu’un contrat dûment circonstancié. A la limite un simple accord verbal suffit. C’est dire si vos premiers pas sur le parcours du candidat propriétaire, une éventuelle offre d’achat et/ou la signature d’un compromis de vente, sont déterminants. Restera ensuite à payer votre achat et pour cela, vous aurez peut-être besoin d’un crédit de pont.

Vous faites une offre d’achat

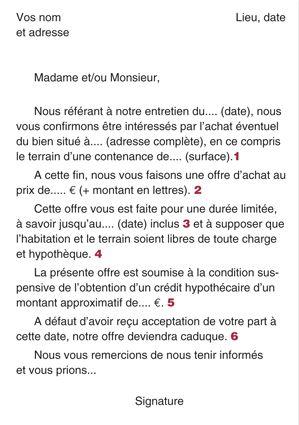

Si un bien vous intéresse tout particulièrement, vous pouvez faire une offre d’achat écrite où vous fixerez notamment le prix que vous êtes disposé à mettre pour l’acquérir. Cette offre d’achat doit contenir un minimum d’éléments pour ne pas se transformer en piège qui se refermerait sur vous.

1 Le prix proposé comprend bien entendu aussi le terrain sur lequel est bâtie l’habitation. Si votre offre porte sur une superficie précise,le vendeur ne pourra pas amputer le terrain sans votre accord.

2 Indiquez aussi le montant en toutes lettres pour éviter toute confusion possible sur votre prix.

3 Il est impératif d’indiquer une date limite à votre offre pour ne pas rester lié indéfiniment par elle.

4 Cette précision ne veut pas dire qu’aumoment de votre offre, il n’y a plus d’hypothèque, mais bien que les éventuels créanciers seront remboursés grâce au prix de vente et que les hypothèques disparaîtront.

5 Si vous pouvez fournir la preuve du refus de prêt hypothécaire, vous serez délié de vos obligations envers le vendeur et vous pourrez vous retirer de la vente sans devoir payer quoi que ce soit.

6 Ainsi, votre offre prend automatiquement fin sans que vous n’ayez plus aucune démarche à faire. La rédaction d’une offre d’acquisition immobilière est un acte qui doit être accompli avec la plus grande prudence, idéalement avec l’aide du juriste professionnel qu’est le notaire.

Une proposition à sens unique

L’offre d’achat que vous faites ne lie aucunement le vendeur : vous ne pouvez pas le contraindre à vendre. Par contre, s’il marque par écrit son accord sur votre proposition, une étape importante de la vente sera franchie : il ne sera plus question pour vous de revenir en arrière car cette offre contresignée fait naître des droits et des obligations tant pour le vendeur que pour vous, l’acheteur :

- si, après avoir accepté votre proposition, le vendeur reçoit une offre d’achat plus intéressante, il est obligé de la refuser. S’il cède à la tentation de vendre à plus offrant que vous, vous pouvez le contraindre par voie de justice soit à vous verser des dommages et intérêts pour rupture unilatérale du contrat de vente, soit à exécuter le contrat de manière forcée

- mais l’arme est à double tranchant : vous risquez les mêmes sanctions si vous vous désistez parce ce que vous avez trouvé une autre habitation, plus intéressante. Sauf si vous avez pensé à insérer dans votre offre d’achat une/des clause(s) suspensive(s) concernant l’un ou l’autre aspect de la vente qui offrait encore quelque incertitude pour vous. Le plus souvent, la condition suspensive porte sur l’obtention d’un prêt hypothécaire auprès d’un organisme financier. Si vous pouvez fournir la preuve que le prêt hypothécaire vous a été refusé par l’organisme financier, vous serez délié de vos obligations envers le vendeur, sans devoir lui payer quoi que ce soit : le contrat est réputé n’avoir jamais existé.

Vous signez le compromis de vente

Vous êtes parvenu à un accord avec le vendeur sur le prix auquel la transaction pourra se faire et vous êtes décidé à acheter. Vous allez donc signer un papier que l’on appelle » compromis de vente « . Ce document permet d’attendre que le notaire réunisse toutes les pièces pour établir l’acte de vente notarié. Mais il porte bien mal son nom dans le sens où il peut vous faire croire qu’il s’agit d’un document provisoire ou que vous pouvez faire marche arrière. En réalité, dès que le vendeur et vous avez signé ce » compromis « , la vente est définitive. Le compromis a la même valeur juridique que l’acte notarié final. Plus question de changer d’avis sans lourdes pertes. A ce stade de la tractation, vous n’êtes pas obligé de faire appel à un notaire, mais vous devez au moins vous assurer que votre contrat contient tous les éléments indispensables.

1. Les parties contractantes Le compromis doit commencer par reprendre vos coordonnées complètes ainsi que celles du propriétaire vendeur. C’est l’occasion de vérifier certains points. Le propriétaire est-il le seul vendeur ou faut-il le consentement d’autres personnes ? Est-il marié et si oui, sous quel régime matrimonial ? L’immeuble sert-il de logement à la famille du vendeur ? Si c’est une société qui est vendeuse, demandez les documents prouvant la capacité de votre interlocuteur à la représenter.

2. L’immeuble La description de l’immeuble doit faire l’objet d’une attention particulière surtout si les limites de la propriété ne sont pas nettement identifiées par des murs ou des bornes. Il est parfois utile de joindre au compromis un croquis des lieux qui sera signé par les deux parties. Il peut s’avérer bien utile de disposer d’un extrait du plan cadastral, même si les éléments qu’il contient n’ont pas de valeur probante.

3. Le prix Le prix ne fera souvent pas l’objet d’une clause longue et compliquée. Il suffira d’indiquer, par exemple : » La présente vente est consentie et acceptée au prix de... euro (en chiffres et en lettres) « . Mais déterminez bien les modalités de paiement. En général, il est d’usage de verser un acompte de 10 % à la signature du compromis et le solde, à la signature de l’acte notarié. Si vous le remettez au vendeur, faites préciser dans le compromis qu’il reconnaît avoir reçu cet argent. Si le compromis est signé chez un notaire, vous pouvez laisser l’acompte en dépôt chez lui jusqu’à la passation de l’acte notarié.

4. Des conditions suspensives Il est parfaitement légitime d’exiger, en tant qu’acheteur, que des conditions suspensives soient reprises dans le compromis de vente. Vous pouvez notamment y faire figurer que la vente n’a lieu que si : vous obtenez le prêt hypothécaire nécessaire ; aucune infraction d’urbanisme n’est constatée ; les droits d’enregistrement réduits sont appliqués ; etc. Si l’une de ces conditions n’est pas remplie, vous pourrez annuler la vente.

5. Servitudes et autres charges Pas question pour vous de découvrir après coup que l’immeuble est grevé d’une servitude de passage au fond du jardin, que le mur que vous pensiez mitoyen appartient au seul voisin ou, pire, que le bien fait l’objet d’une (procédure d’) expropriation. Il est bon que le vendeur déclare, dans le compromis de vente, qu’à sa connaissance il n’existe ni servitudes ni autres charges susceptibles de diminuer la valeur du bien.

Vous avez besoin d’un crédit de pont

Quelle est la meilleure façon de financer l’achat de votre nouvelle maison ou de votre nouvel appartement si votre ancienne habitation n’est pas encore vendue ? Quid si la valeur du logement que vous voulez vendre chute tout à coup ?

Un exemple

Maintenant que les enfants ont quitté la maison, vous décidez de la vendre pour acheter un appartement en ville. La chance vous sourit : vous tombez sur un appartement situé dans un superbe quartier pour 325.000 euro. Ce prix ne vous pose heureusement pas de problème car vous estimez que votre maison vaut bien 350.000 euro et elle est entièrement payée. La solution la plus pratique est évidemment d’acheter l’appartement puis de vendre votre maison. Mais si vous l’achetez maintenant, il faudra aussi mettre les 325.000 euro sur la table. La vente de votre maison prendra bien six mois, si pas plus, et vous ne toucherez le prix de vente qu’à la passation de l’acte notarié. Pour traverser cette période allant en général de six mois à un an, votre banquier vous propose un crédit de pont.

Le principe

Un crédit de pont est un crédit temporaire accordé pour une période de deux à trois ans maximum pour financer l’achat, la construction ou la rénovation d’une habitation en attendant une prochaine rentrée d’argent (provenant par exemple, de la vente d’un bien immobilier ou du partage d’un héritage). Le cas le plus fréquent est la situation décrite dans notre exemple.

Dans le cas d’un crédit de pont, vous ne payez que des intérêts, sans rembourser de capital. Ce dernier est remboursé en une fois lorsque les futurs avoirs seront encaissés. Dans notre exemple, il faudra donc un crédit de pont de 325.000 euro pour financer l’achat de l’appartement en ville. Tant que ce crédit de pont courra, notre couple ne devra payer que des intérêts, sans remboursement de capital, ce qui rend cette formule en général très supportable budgétairement.

BON À SAVOIR Le taux d’intérêt d’un crédit de pont est la plupart du temps de 0,5 à 1 % plus élevé que celui d’un crédit hypothécaire à taux fixe sur une durée de 20 ans. Vous payez actuellement entre 5,20 % et 5,70 % pour un crédit de pont tandis que le taux d’un crédit hypothécaire à taux fixe sur une durée de 20 ans se situe aux alentours de 4,7 %.

Et si le prix de votre habitation chute ?

Les chiffres actuels nous forcent à constater que les prix de l’immobilier sont en train de baisser. Supposons, dans notre exemple, que l’appartement soit acheté à 325.000 euro mais que la maison ne soit vendue qu’à 300.000 euro. Il manque 25.000 euro ! Un » trou » que vous pouvez combler en puisant dans votre propre épargne. Mais si vous ne voulez/pouvez pas le faire, il faudra convertir 25.000 euro du crédit de pont en prêt hypothécaire ordinaire (avec paiement des intérêts et remboursement du capital) et ce, au taux d’intérêt en vigueur au moment où vous le demandez. Il est essentiel d’estimer au plus juste le prix escompté de la vente d’un bien immobilier. Faites-le en étroite concertation avec votre banquier et éventuellement en vous faisant aider par un agent immobilier. Tenez aussi compte du fait que la banque risque de vous réclamer des garanties supplémentaires si vos futures rentrées financières ne sont pas assurées à 100 %. Elle pourrait vous demander, par exemple, de mettre en gage (une partie de) votre épargne ou des titres.

BON À SAVOIR Si vous avez déjà signé un compromis de vente pour votre habitation, la banque se satisfera d’une déclaration du notaire qui établira l’acte de vente définitif déclarant que le prix de vente sera versé à la banque (éventuellement diminué du solde restant dû sur un emprunt encore en cours).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici