Impôts et héritage : du neuf en Flandre

Vous habitez en Flandre ? La Flandre a adapté ses droits de succession à l’évolution de la société. Les points forts de la réforme ? Une baisse des droits en ligne collatérale, une meilleure protection du partenaire survivant et le saut de génération. Intéressant. Les autres Régions suivront sans doute...

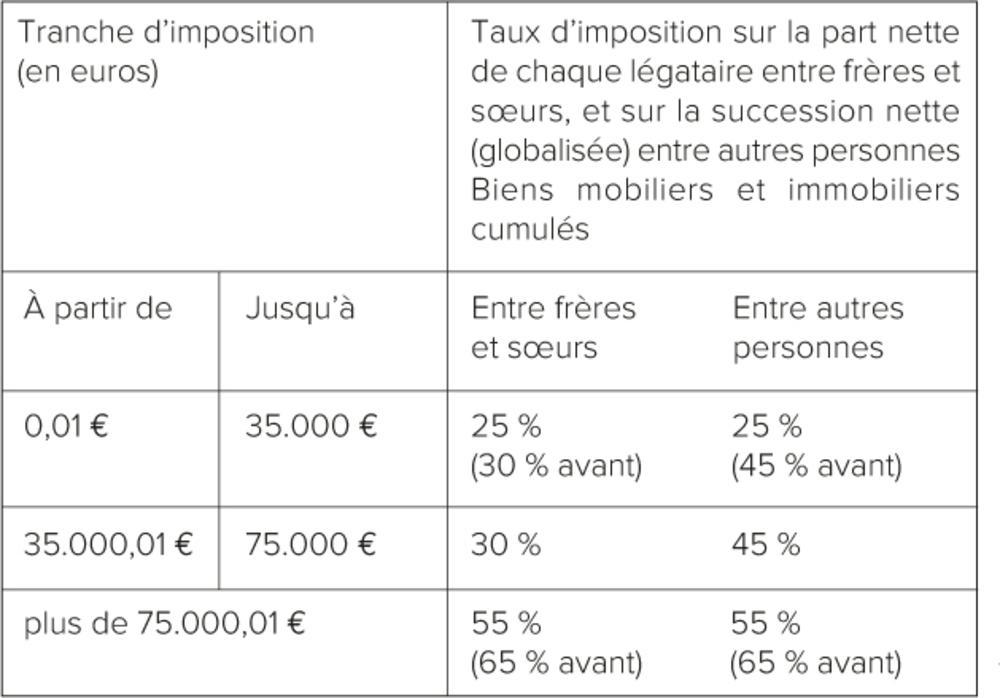

Frères, soeurs et amis moins imposés

Les droits de succession en ligne directe (enfants, petits-enfants, parents) restent les mêmes. Les héritiers en ligne collatérale (frères, soeurs, tantes, oncles...) sont désormais moins imposés (voir tableau). Il n’est toutefois pas question de réforme majeure. La baisse du tarif d’imposition de la première tranche est limitée aux 35.000 premiers euros et n’aura un impact significatif que pour les petits héritages. Une fois le seuil de 75.000 ? atteint, le fisc flamand continuera de prélever plus de la moitié de l’héritage !

N’oubliez pas que les héritiers en ligne collatérale ne profitent pas du système de scission, comme en ligne directe ou entre partenaires d’ailleurs. Autrement dit, le taux d’imposition le plus élevé est très rapidement atteint étant donné qu’il est toujours tenu compte de l’ensemble de l’héritage cumulé (biens mobiliers et immobiliers) pour le calcul des droits de succession entre frères et soeurs ou entre autres personnes. Pour les héritiers en ligne collatérale, autres que les frères et soeurs, il faut aussi tenir compte du principe de globalisation. Concrètement, les droits de succession sont d’abord calculés pour l’ensemble de la succession concernée et ensuite partagés entre les différents héritiers. La plus haute tranche d’imposition de 55 % est ainsi encore plus rapidement atteinte.

Les donations plus intéressantes

Hormis en ligne directe, donner demeure le maître mot de la planification successorale. Il reste dans tous les autres cas plus intéressant d’effectuer une donation mobilière imposée au taux de 7 % ou une donation immobilière bénéficiant de taux réduits depuis l’été 2015.

Le conjoint survivant mieux protégé

Le partenaire survivant profitait déjà d’une exonération sur la part du logement familial héritée. La première tranche de 50.000 ? (de sa part nette) de biens mobiliers est également exonérée pour les décès. L’économie d’impôts s’élève à 1.500 ? (tranche précédemment taxée au taux de 3%). En Flandre, la notion de partenaire inclut les cohabitants légaux et les cohabitants de fait qui cohabitent depuis au moins un an.

L’usufruit continué

Imaginons que Bernard a donné l’appartement qu’il a hérité de ses parents à son fils Stéphane tout en en conservant l’usufruit. Si Bernard décède, l’usufruit s’éteint et Stéphane obtient la peine propriété de l’appartement. La réforme flamande de la loi successorale introduit toutefois le principe d’usufruit » continué « . L’usufruit revient au partenaire marié ou cohabitant légal survivant. Pour en bénéficier, Bernard doit déjà être marié au moment de la donation de l’appartement à Stéphane. S’il cohabite légalement, les conditions sont plus strictes. Il doit déjà cohabiter au moment de la donation qui doit de plus porter sur le logement familial et les meubles. À quel coût fiscalement ? L’usufruit est soumis aux droits de succession sauf s’il porte sur le logement familial. L’opération est alors exonérée fiscalement.

Transmettre gratuitement une partie de l’héritage

Le saut de génération (permettant aux petitsenfants d’hériter de leurs grands-parents) ne permettait pas de réaliser d’économies fiscales. Le législateur flamand a toutefois introduit un nouvel instrument de planification successorale fiscalement attractif. Vous pouvez désormais hériter de vos parents et disposer ensuite d’un an pour transmettre une partie de l’héritage à vos propres enfants ou petits-enfants (et à personne d’autre) sans droits de donation. Votre parent et vous-même en tant que donateur devez résider fiscalement dans la Région flamande.

Afin d’éviter tout abus, les droits de succession doivent déjà avoir été payés au moment de la donation. Cette dernière ne peut de plus être soumise ni à une condition suspensive, ni à un délai suspensif. D’autres modalités, comme la réserve d’usufruit, sont par contre visiblement tolérées.

Les biens mobiliers donnés ne doivent pas forcément être les mêmes que les biens mobiliers reçus dans le cadre de la succession, l’appréciation étant basée sur la valeur de ce qui est transmis. C’est par contre le cas pour les biens immobiliers. Ils ne peuvent pas être » étrangers à l’héritage « . Si la valeur des biens donnés dépasse la valeur des biens soumis aux droits de succession, le montant exonéré de droits de donation est déterminé (limité) proportionnellement.

Ancienne donation et nouveau pacte successoral

La possibilité de conclure certains » pactes successoraux » est une des mesures phares de la réforme du droit successoral. Ces pactes permettent de régler une succession future. L’objectif de telles conventions est d’éviter les conflits en discutant et en réglant à l’avance certains aspects. L’établissement d’un pacte est soumis à des conditions et règles de forme strictes. La famille doit notamment se rendre chez le notaire. Quid si un tel pacte successoral mentionne une » ancienne » donation sur laquelle aucun droit de donation n’a été payé ?

De nombreuses familles craignent que le fisc utilise cette mention dans un acte notarié pour quand même taxer cette donation. Le décret flamand apaise ces craintes : la mention d’une donation pas encore enregistrée dans un pacte successoral n’engendrera pas de droits de donation. Les donations qui sont réalisées dans le cadre du pacte successoral (des nouvelles donations donc) sont par contre bel et bien imposées.